Face à l’ampleur des difficultés financières rencontrées par certains secteurs (hôtels, cafés, restaurants, tourisme, événementiel, sport, culture), le gouvernement a ouvert le dispositif de fonds de solidarité, au titre des pertes du mois du mai 2020, aux entreprises ayant au plus 20 salariés et mois de 2 M€ de chiffre d’affaires.

Le montant des aides au titre du fonds de solidarité peut atteindre :

- 1 500 € au titre du premier volet

- 10 000 € au titre du second volet

À partir du 1er mai 2020, le fonds de solidarité est régi notamment par les textes suivants :

- Ordonnance 2020-317 du 25 mars 2020

- Décret 2020-371 du 30 mars 2020

- Décret 2020-757 du 21 juin 2020

FONDS DE SOLIDARITÉ – 1ER VOLET : RAPPEL DES CONDITIONS COMMUNES POUR EN BÉNÉFICIER :

Pour bénéficier du 1er volet du fonds de solidarité, l’entrepreneur individuel (ou la personne morale) doit respecter les conditions cumulatives suivantes :

- Avoir une activité économique,

- Être un résident fiscal français,

- Ne pas être contrôlé par une société commerciale,

- Ne pas se trouver en état de liquidation judiciaire au 1er mars 2020,

- Indiquer à l’administration si l’entreprise était en difficulté au 31 mars décembre 2019 au sens du règlement européen n°651/2014

- Ne pas avoir de dettes sociales ou fiscales échues et impayées au 31 décembre 2019 (qui ne fassent pas l’objet d’un plan de règlement),

- Avoir réalisé un bénéfice imposable majoré des sommes versées au dirigeant inférieur à 60 000 €.

L’entrepreneur individuel (ou le dirigeant majoritaire) doit lui aussi répondre aux conditions suivantes :

- Ne pas être titulaire d’un contrat de travail à temps complet,

- Ne pas avoir perçu un montant cumulé d’indemnité journalière et/ou de pension de retraite supérieur à 1 500 €.

FONDS DE SOLIDARITÉ – 1ER VOLET : LES CONDITIONS SPÉCIFIQUES POUR EN BÉNÉFICIER :

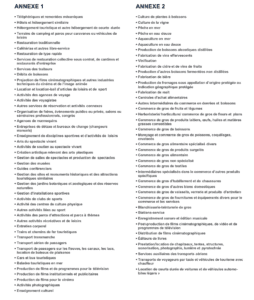

- Avoir une activité principale identifiée dans l’annexe 1 ou 2 du décret 2020-757 (le détail est en fin de fiche),

- Avoir un effectif maximum de 20 salariés,

- Avoir réalisé un chiffre d’affaires inférieur à 2 M€,

- Uniquement pour les activités relevant de l’annexe 2, avoir subi une perte de 80% au titre de la période du 15 mars au 15 mai par rapport à :

- La même période l’année précédente,

- Au chiffre d’affaires annuel 2019 moyen ramené à deux mois,

- Pour les entreprises créées après le 15 mars 2019, au chiffre d’affaires réalisé depuis leur date de création jusqu’au 15 mars 2020 ramené sur 2 mois

- Pour les entreprises n’ayant pas encore clôturé leur exercice, le chiffre d’affaires mensuel moyen sur la période compris entre la date de création et le 29 février doit est inférieur à 83 333 € et 166 666 €

- Pour les entreprises créées après le 1er mars 2020, le CA réalisé jusqu’au 15 mars 2020 et ramené sur un mois doit être inférieur respectivement à 83 333€ et 166 666.

FONDS DE SOLIDARITÉ – 1ER VOLET : COMMENT DÉTERMINER LES MONTANTS A COMPARER AUX SEUILS ?

Pour les associations :

Elles sont soit assujetties aux impôts commerciaux ou soit elles emploient au moins un salarié.

Pour le calcul de l’effectif maximum de 20 salariés :

Il correspond à la moyenne du nombre de personnes employées au cours de chacun des mois de l’année civile précédente (article I du L. 130-1 du Code de la Sécurité Sociale).

Pour le calcul du montant maximum de 2 M€ de chiffre d’affaires :

- Le chiffre d’affaires à prendre en compte est le chiffre d’affaires hors taxe,

- Pour les contribuables relevant du régime des bénéfices non commerciaux, il convient de prendre les recettes encaissées,

- Pour les associations, le chiffre d’affaires ou les recettes nette s’entendent hors donc et subventions perçus.

Pour le calcul du montant maximum de 60 000 € du bénéfice imposable majoré des sommes versées au dirigeant :

Les sommes versées au dirigeant sont :

- Les rémunérations versées,

- Les charges sociales correspondantes si elles ont été déduites par le calcul du bénéfice imposable,

- Le montant du seuil de 60 000 € est doublé, si le conjoint de l’entrepreneur individuel a le statut de conjoint collaborateur,

- Pour les sociétés, 60 000 € par associé et conjoint collaborateur.

FONDS DE SOLIDARITÉ – 2ÈME VOLET : LES CONDITIONS POUR EN BÉNÉFICIER ?

Pour bénéficier de la subvention forfaitaire unique du second volet du fonds de solidarité, les entités dont l’activité principale est recensée par les 2 annexes (cf. les listes en fin de fiche), doivent répondre aux conditions suivantes :

- Avoir bénéficié du premier volet (notamment concernant le chiffre d’affaires, l’effectif salariés, la chute d’activité pour les entités relevant de l’annexe n°2),

- Avoir au moins un salarié.

Le refus d’obtention d’un Prêt Garanti par l’État n’est pas nécessaire.

FONDS DE SOLIDARITÉ – 2ÈME VOLET : LE MONTANT DE L’AIDE :

Le montant de la subvention au titre du deuxième volet du fonds de solidarité répond aux conditions suivantes :

- Pour les entités dont le solde entre leur actif disponible et les dettes exigibles à 30 jours et le montant de leurs charges fixes est inférieur en valeur absolue à 2 000 € : montant de la subvention 2 000€.

- Pour les autres cas, le montant de l’aide au titre du second volet est égal à la valeur absolue du solde entre leur actif disponible et les dettes exigibles à 30 jours + le montant des charges fixes dans la limite de 10 000€.