28 ans après la parution de la loi n° 91-772 du 7 août 1991, dont l’objectif était de renforcer le contrôle sur les organismes faisant appel à la générosité publique, le décret n° 2019-504, paru au J.O. le 22 mai 2019, vient fixer le seuil d’application des obligations spécifiques de ces entités à 153 000 €, en référence à l’article D 612-5 du Code de commerce.

Les organismes, ayant recours à l’appel public à la générosité, qui collectent plus de 153 000 € de dons grâce à ce moyen (par référence à l’article D612-5 du Code de commerce), devront obligatoirement :

- établir des déclarations préalables aux campagnes d’appel aux dons, à partir des exercices ouverts au 1er juin 2019,

- établir un compte d’emploi annuel des ressources collectées auprès du public (CER) à partir des exercices ouverts au 1er juin 2020 (ou par anticipation volontaire de l’entité).

Par ailleurs, un arrêté, paru le même jour, fixe le modèle du CER à utiliser. Désormais, ce tableau permettra de comparer, pour l’exercice clos et l’année antérieure, les montants des ressources collectées auprès du public et de leur utilisation.

LE SEUIL COMMUN À LA DÉCLARATION PRÉALABLE ET À L’ÉTABLISSEMENT DU CER

Le seuil commun à la déclaration préalable et à l’établissement du CER est fixé en fonction du montant indiqué dans l’article D612-5 du Code de commerce. Celui-ci fixe les obligations des entités ayant perçues un montant supérieur à 153 000 € de subventions publiques annuelles, ce qui rend nécessaire :

- l’établissement de comptes annuels (bilan, compte de résultat, annexes),

- la nomination d’un commissaire aux comptes et d’un suppléant,

- la publication de comptes annuels et du rapport du commissaire aux comptes.

Déclaration préalable à la campagne d’appel public à la générosité

Dès lors que l’entité se finance en faisant appel public à la générosité et si les montants perçus par cette voie excèdent 153 000 € au cours de l’année ou de l’un des deux exercices précédents, alors elle devra déposer une déclaration préalable à toute campagne auprès du représentant de l’Etat dans le département.

Cette déclaration devra préciser les objectifs poursuivis lors les campagnes d’appel aux dons.

Les organismes effectuant plusieurs campagnes d’appel aux dons la même année civile, peuvent procéder à une déclaration annuelle.

Compte d’emploi annuel des ressources collectées auprès du public

Tout organisme faisant appel public à la générosité a une responsabilité sociétale vis-à-vis des fonds qu’il a collecté auprès du public, il se doit donc de publier un document qui permet d’informer ce dernier sur les montants des fonds ainsi collectés et de leur utilisation.

Ce document, nommé compte d’emploi annuel des ressources collectées auprès du public, est déposé au siège social de l’organisme et porté à la connaissance du public par tous les moyens à disposition de l’entité devant le publier.

Il précise notamment l’affectation des dons par types de dépenses.

Le modèle à utiliser a été défini à l’article 432-17 du règlement ANC 2018-06 et homologué par l’arrêté publié le 22 mai 2019.

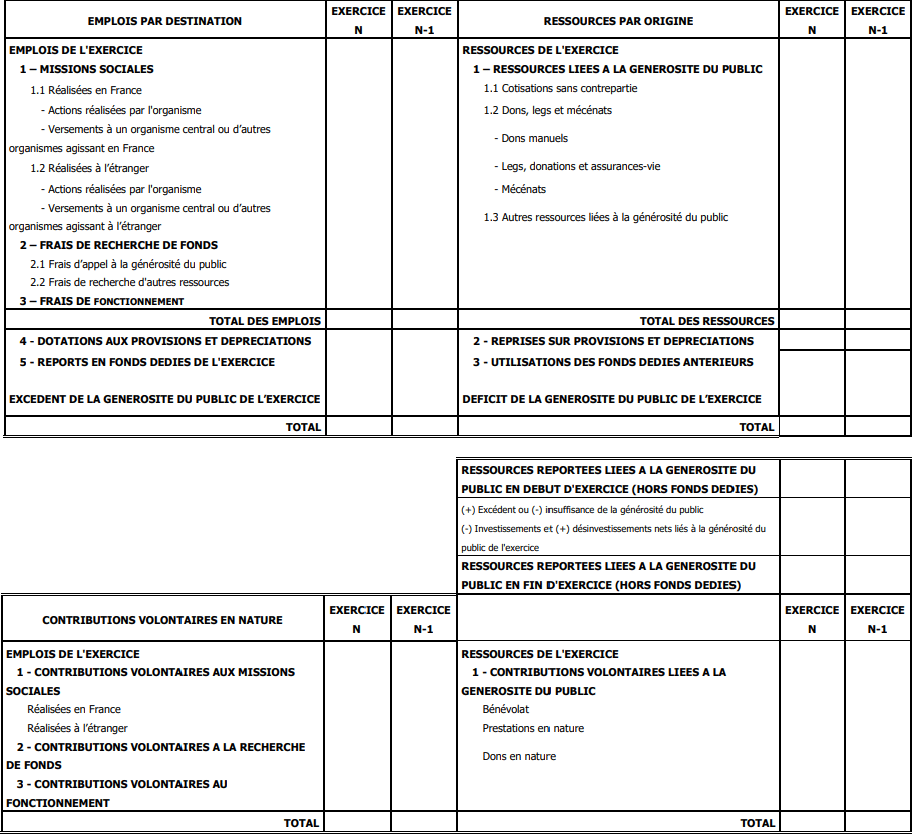

LE MODÈLE DU CER À UTILISER

Un arrêté, paru le même jour, fixe le modèle du CER à utiliser par les entités concernées. Il devra présenter les montants de l’exercice et ceux de l’exercice précédent, permettant ainsi de comparer leur évolution pour les rubriques suivantes :

- les emplois par destination,

- les ressources par origine,

- les ressources reportées liées à la générosité du public hors fonds dédiés,

- les emplois des contributions volontaires en nature,

- les contributions volontaires en nature,

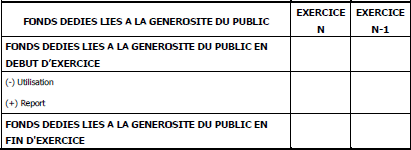

- les fonds dédiés liés à la générosité du public.

Pour mémoire, le CER doit être accompagné de toutes les informations significatives relatives à son élaboration et aux principes qui ont présidés à l’affectation des coûts.

Pour les entités ayant l’obligation d’établir des comptes annuels, l’ANC présente, dans les articles 432-17 et suivants de son règlement 2018-06, le modèle du tableau à utiliser, ainsi que les règles d’alimentation des différentes rubriques :

Le cas échéant, il conviendra de compléter le CER avec un tableau de variation concernant les fonds dédiés provenant de la générosité du public :

@ATH 2019