Le nouveau format d’information électronique unique européen peut entraîner des changements profonds dans le système d’information comptable et financière des entreprises et soulever des enjeux stratégiques, juridiques, organisationnels, techniques et pratiques.

FORMAT D’INFORMATION ÉLECTRONIQUE UNIQUE EUROPÉEN (ESEF) :

A compter de 2020, les sociétés cotées sur un marché réglementé européen devront publier leurs rapports financiers annuels selon le format d’information électronique unique européen. En effet, le règlement ESEF couvre deuxobligations distinctes :

- Les sociétés cotées européennes devront publier leurs rapports financiers annuels selon le format xHTML, même si elles n’établissent pas de comptes consolidés en normes IFRS ;

- Lorsque les rapports financiers annuels contiennent des états financiers consolidés en normes IFRS, ceux-ci devront être balisés en utilisant le langage XBRL.

XBRL est un langage de balisage bien établi et désormais largement utilisé dans le reporting financier des entreprises, des banques et des compagnies d’assurance, ainsi que dans les domaines du reporting fiscal, environnemental et sociétal. Un des grands avantages de la technologie XBRL est le caractère extensible du format d’information. Cela signifie que l’entreprise peut compléter la structure de base de l’information financière pour l’adapter à ses besoins de communication et ses activités.

Ce langage permet d’organiser les données de manière structurée grâce, d’une part, à la spécification propre au langage XBRL (grammaire), et d’autre part, à un dictionnaire de données propre au reporting financier (taxonomie). La taxonomie IFRS définit les formats de données (texte, bloc de texte, élément monétaire), les relations entre les données et la référence aux normes IFRS auxquelles ces données se rapportent.

La taxonomie ESEF proposée par l’ESMA est basée sur la taxonomie IFRS, utilise des balises XBRL et la technologie iXBRL. Lorsque les entreprises souhaitent communiquer des éléments d’information qui ne sont pas référencés dans la taxonomie IFRS, l’ESMA exige que ces éléments d’extension soient ancrés dans les concepts de la taxonomie IFRS. La taxonomie ESEF comprend environ 7 000 concepts et éléments (balises) organisés par rôle : états primaires, détail des états primaires et notes annexes.

Il convient de souligner que certaines sociétés cotées en France sont également des émetteurs étrangers côtés aux États-Unis disposant du statut FPI (Foreign Private Issuer) et ont donc l’obligation de présenter leurs états financiers IFRS sous le format XBRL. Toutefois, il existe des différences entre le fichier XBRL produit par les émetteurs pour SEC (Securities and Exchange Commission) et celui produit par les émetteurs pour l’ESMA dans le cadre du format électronique unique européen. Par exemple, la SEC exige des émetteurs de produire le balisage détaillé des notes annexes de leurs états financiers en IFRS alors que l’ESMA propose l’étiquetage par bloc de ces notes annexes.

Le nouveau format d’information électronique peut entrainer des changements profonds dans le système d’information comptable et financière des entreprises et soulever des enjeux stratégiques, juridiques, organisationnels techniques et pratiques.

OPPORTUNITÉS ET ENJEUX :

Les entreprises pourront saisir cette opportunité pour revoir globalement leur politique de communication financière, leur processus de collecte de données et leur système de reporting financier afin de gagner en efficacité et de réduire les délais de publication. Une telle revue a pour objectif de trouver un schéma optimal de production de l’information financière en conformité avec les obligations ESEF.

D’une part, les groupes pourront revoir les éléments financiers qu’ils souhaitent communiquer et devront ainsi s’assurer que ces informations sont correctement balisées en XBRL.

D’autre part, l’adoption du format ESEF implique de nombreux contributeurs internes et externes dans le processus de la communication financière. La mise en conformité aux obligations ESEF sera donc l’occasion pour les groupes de renforcer la collaboration entre les équipes et de mettre en place les outils collaboratifs permettant de parvenir à une communication financière efficace et pertinente.

Néanmoins, la mise en œuvre du format ESEF soulève des problèmes stratégiques, juridiques et techniques pour les entreprises, tels que le risque de réduction de la comparabilité de l’information financière résultant de choix des extensions créées, le risque lié au secret d’affaires, le risque de mauvais choix d’ancrage aux concepts de la taxonomie de base, le risque d’omission et le risque de mauvaise interprétation des données financières.

La communication financière au format numérique soulève également des problématiques liées à la sécurité et à l’intégrité des données, ainsi qu’à l’authentification de ces données. Cela pose aussi le problème de l’identification des données numériques frauduleuses, souvent noyées au milieu d’autres informations numériques.

L’application du standard XBRL au reporting financier IFRS pour les sociétés cotées européennes ouvre d’autres débats tels que le degré d’ouverture du langage XBRL et le rôle de la taxonomie IFRS. De nombreux acteurs, dont des normalisateurs comptables nationaux, s’interrogent sur une relation contradictoire entre la conception des normes IFRS fondée sur des principes et la définition d’une taxonomie qui « enferme » les concepts dans un dictionnaire. Le caractère extensible du langage XBRL permettant de créer des éléments d’extension à la taxonomie IFRS contribue-il à améliorer ou au contraire à réduire la comparabilité de l’information financière des entreprises ? Cependant, le principe d’ancrage des extensions aux concepts de la taxonomie IFRS exigé par l’ESMA pourrait conduire à une moindre flexibilité dans le choix des éléments publiés par les entreprises.

Enfin, la diffusion de l’information financière selon le standard XBRL ne permettra pas de mieux analyser et comparer les entreprises entre elles si les normalisateurs comptables ne travaillent pas ensemble pour faire converger leurs taxonomies.

Il est donc nécessaire pour les groupes de trouver l’équilibre entre la conformité aux obligations ESEF, une communication financière efficace et pertinente au marché et une maitrise des risques induits par une mauvaise interprétation des données financières.

COMPLÉXITÉ DE MISE EN ŒUVRE :

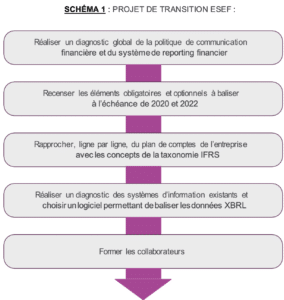

Pour se conformer aux obligations ESEF, les entreprises doivent mettre en place une conduite rigoureuse du projet de transition (voir le schéma 1).

Elles sont amenées à recenser les éléments obligatoires, mais aussi ceux qu’elles souhaitent présenter dans les états financiers primaires, dans les notes annexes et dans les autres éléments du rapport financier annuel. Un rapprochement préliminaire du plan de comptes de l’entreprise avec les concepts de la taxonomie IFRS est nécessaire pour déterminer le nombre de balises à utiliser et le nombre d’extension à créer, ce qui permet ensuite de définir le plan de comptes de l’entreprise en XBRL. Ce travail de rapprochement nécessite donc une connaissance approfondie des normes IFRS et de la taxonomie IFRS.

Afin de faciliter la mise en œuvre du reporting électronique, l’ANC a publié ses recommandations 2020-01 et 2020-02 en date du 6 mars dernier pour proposer un format des états financiers consolidés des entreprises établis selon le référentiel IFRS et une codification de ces états financiers en conformité au format ESEF.

Parallèlement, les entreprises doivent diagnostiquer leurs systèmes d’information existants par rapport au nouveau schéma ESEF, choisir une application logicielle permettant de baliser les données XBRL et de les convertir selon la technologie iXBRL pour la publication de leurs rapports financiers selon le format xHTML.

Avant de valider le format ESEF, elles devront réaliser des tests sur la version des états financiers en xHTML, mais aussi sur le fichier XBRL, afin de vérifier la pertinence de l’information financière présentée et la correcte interprétation de l’information codifiée.

Il est nécessaire que les directions des entreprises et leurs organes de surveillance aient une compréhension claire du cadre réglementaire ESEF, des enjeux et des impacts de sa mise en œuvre, qu’ils allouent des ressources adéquates pour se conformer à la réglementation, mais aussi pour optimiser leur processus de reporting financier.

Enfin, un système de veille devra être mise en place pour suivre les évolutions réglementaires et techniques, notamment celles des normes IFRS et de la taxonomie IFRS.

@ATH. Tous droits réservés.