L’article 60 de la Loi de Finance 2017 a créé le prélèvement à la source (PAS) et mis en œuvre à partir du 1er janvier 2019. Le PAS vise à supprimer le décalage d’un an entre la perception des revenus et le paiement de l’impôt correspondant à ces revenus.

Les règles de calcul de l’impôt sur le revenu ne sont pas modifiées. Il sera toujours nécessaire de souscrire une déclaration de revenus l’année suivant celle de leur perception.

Il est nécessaire que le déclarant (contribuable ou employeur) fournisse à l’administration les informations bancaires nécessaires pour la mise en œuvre des prélèvements (retenues à la source ou acomptes) et des virements (en cas de restitution de la part de l’Etat).

C’est le taux issu de la déclaration des revenus de 2017 qui sera applicable pour les revenus de janvier à août 2019. À compter de septembre 2019, le taux issu de la déclaration des revenus de 2018 sera utilisé.

LES REVENUS CONCERNÉS PAR LE PAS

Le prélèvement à la source s’applique aux revenus suivants :

- les salaires, les pensions, les rentes viagères à titre gratuit et les revenus de remplacement (indemnités journalières de maladie, allocations de chômage…).

Pour ces revenus, l’impôt sera prélevé à la source par l’entité qui verse les revenus (employeur, pôle emploi, caisses de retraites, particulier employeur…). Cette retenue à la source sera effectuée chaque mois par le débiteur des revenus, comme le font déjà les employeurs vis-à-vis des charges sociales salariales, en appliquant un taux calculé sur la base de la dernière déclaration de revenus et transmis automatiquement par l’administration fiscale.

La retenue à la source s’appliquera automatiquement et en temps réel au montant des revenus versés.

- les bénéfices industriels et commerciaux (BIC), les béné- fices agricoles (BA), les bénéfices non commerciaux (BNC), les revenus fonciers (RF), les rentes viagères à titre onéreux, les pensions alimentaires, les salaires et pensions de source étrangère imposables en France versés par un débiteur établi à l’étranger (à l’exception de ceux qui ouvrent droit à un crédit d’impôt égal à l’impôt français).

Pour ces revenus, l’impôt fera l’objet d’acomptes mensuels (ou trimestriels sur option) calculés par l’administration fiscale sur la base de la dernière déclaration de revenus souscrite. Ces acomptes, calculés en appliquant le taux de prélèvement personnalisé aux revenus concernés, seront prélevés sur le compte bancaire du contribuable par l’administration fiscale.

Certains revenus imposés comme des salaires donneront également lieu au paiement d’acomptes :

- les revenus des gérants et associés visés à l’article 62 du CGI, des agents généraux d’assurance, des fonctionnaires chercheurs du secteur public et droits d’auteur.

Contrairement à la situation actuelle, le bénéficiaire pourra immédiatement adapter le montant de ses acomptes au montant des revenus perçus.

Par exemple, un commerçant qui cesse son activité ou un titulaire de revenus fonciers qui n’a plus de locataire pourra immédiatement arrêter de payer les acomptes d’impôt correspondant à ces revenus.

LES REVENUS NON CONCERNÉS PAR LA MISE EN ŒUVRE DU PAS

Le prélèvement à la source ne s’applique pas aux revenus suivants :

- les revenus de capitaux mobiliers, plus-values de cession de valeurs mobilières et gains assimilés,

- les revenus perçus par les non-résidents soumis en France à une retenue à la source spécifique (articles 182 A et suivants du CGI),

- les revenus de source étrangère ouvrant droit à unles gains de levée d’options, gains d’acquisition d’actions gratuites, gains de cession de titres acquis en exercice de bons de souscription de parts de créateur d’entreprise, gains et distributions de parts de « carried interest », fraction imposable des indemnités pour préjudice moral, crédit d’impôt égal à l’impôt français.

LE CALCUL DU TAUX DE PRÉLÈVEMENT

Mathématiquement, le calcul effectué par l’Administration pour chaque foyer fiscal, se présente comme suit :

Tx = [IR x (Rnp/Rnb)] / R

Tx : Taux de prélèvement

IR : Impôt sur le revenu du foyer issu du barème avant réduction et crédit d’impôt

Rnp : Revenu net imposable au prélèvement à la source

Rnb : Revenu net imposable au barème IR

R : Tous les revenus entrant dans le champ du prélèvement pour leur montant retenu pour l’assiette du prélèvement (pour les salaires, avant déduction pour frais professionnels et les revenus soumis à acompte)

C’est le taux issu de la déclaration des revenus de 2017 qui sera applicable pour les revenus de janvier à août 2019. À compter de septembre 2019, le taux calculé et transmis par l’administration sera issu de la déclaration des revenus de 2018.

Si l’administration ne peut déterminer le taux de prélève- ment alors c’est le taux neutre qui sera appliqué.

3 DIFFÉRENTS TAUX : LE TAUX PERSONNALISÉ, LE TAUX INDIVIDUALISÉ, LE TAUX NON PERSONNALISÉ (OU NEUTRE)

? Le taux personnalisé

Ce taux est calculé par foyer fiscal sur la base des décla- rations effectuées par le contribuable. Dès lors que les revenus de l’année 2017 auront été télé-déclarés par le contribuable, celui-ci disposera immédiatement du taux de prélèvement personnalisé applicable au 1er janvier 2019.

Dès la déclaration des revenus 2017, il sera possible d’opter soit pour des taux individualisés dans le cas d’un couple, soit pour le taux non personnalisé.

? Le taux individualisé : taux personnalisé réparti en fonction des revenus du couple

Afin de prendre en compte les disparités éventuelles de revenus au sein du couple, les conjoints pourront, s’ils le souhaitent, opter pour un taux de prélèvement individua- lisé en fonction de leurs revenus respectifs, calculé par l’administration, au lieu d’un taux unique pour les deux conjoints du foyer.

Il ne s’agit pas d’une individualisation de l’impôt, mais d’une simple répartition différente du paiement de l’impôt entre les conjoints.

Le taux du foyer restera appliqué aux revenus communs (revenus fonciers…).

? Le taux non personnalisé (ou taux neutre)

Les salariés pourront opter pour la « non transmission » de leur taux personnalisé à leur employeur. Dans ce cas, l’employeur appliquera le taux défini dans la grille de taux (fixée dans la loi de finances) et correspondant au taux applicable à un célibataire sans enfant.

Ce taux non personnalisé sera également appliqué si l’administration fiscale n’est pas en mesure de communiquer un taux au collecteur, par exemple pour les personnes qui sont fiscalement à la charge de leurs parents, afin qu’elles ne subissent pas un prélèvement excessif.

Ce taux est très souvent supérieur au taux personnalisé et conduit le salarié à un prélèvement excessif qui sera remboursé l’année suivante. Aucun remboursement ne sera effectué en cours d’année par l’administration fiscale. En revanche, lorsque le taux non personnalisé est inférieur au taux personnalisé, le salarié devra obligatoirement verser à l’administration fiscale sur impots.gouv.fr une somme correspondant à la différence entre l’application de son taux personnalisé et l’application du taux non personnalisé.

? L’application du taux de prélèvement

Le taux de prélèvement personnalisé, calculé par l’administration, sera indiqué sur l’avis d’impôt envoyé à l’été 2018. Les membres du foyer fiscal pourront alors opter jusqu’au 15 septembre 2018 pour :

- soit le taux individualisé

- soit le taux neutre (non personnalisé).

L’administration fiscale communiquera ensuite via la DSN, à l’employeur (ou aux caisses de retraite…) le taux de prélèvement retenu.

Le prélèvement à la source sera automatique et devra apparaître clairement en bas de la fiche de paie. Ce taux sera appliqué dès le premier salaire versé en 2019. À titre indicatif, à partir septembre/octobre 2018, et si l’employeur le souhaite, le bulletin de salaire pourra indiquer le montant du prélèvement à la source.

LE MONTANT DU PRÉLÈVEMENT

? Retenue à la source par le tiers débiteur du salaire ou des pensions

La retenue à la source est prélevée par l’entité qui verse les salaires ou les pensions pour le compte de l’état. Elle est calculée en appliquant le taux du PAS au montant du revenu versé.

? Sort des crédits d’impôts

Les crédits d’impôts n’entrant pas dans le calcul du taux de prélèvement, ils feront l’objet d’une restitution après le traitement de la déclaration correspondante lors du solde de l’impôt. Par exemple, les contribuables percevront les crédits d’impôts dus au titre de 2018 en août ou septembre 2019.

Cas particulier : les crédits d’impôts à l’emploi à domicile et garde d’enfant pendant l’année de transition, un versement sera versé au plus tard le 1er mars 2019, son montant sera calculé sur la base de 30 % du crédit d’impôt 2018. Le solde sera versé après exploitation de la déclaration 2018, en août ou septembre 2019.

? « Trimestrialisation » des acomptes

Les revenus soumis aux acomptes (revenus fonciers, BIC, BNC, BA, revenus des associés et gérants visés à l’article 62 du CGI, droits d’auteur…), pourront être l’objet d’une option pour un prélèvement trimestriel de ces acomptes au lieu d’un prélèvement mensuel. Cette option est à exercer ou à dénoncer au plus tard le 1er octobre de chaque année, elle est par ailleurs reconductible par tacite reconduction.

? Acomptes de prélèvements sociaux

Certains revenus donnant lieu au versement d’acomptes sont soumis aux prélèvements sociaux :

- les revenus fonciers,

- les rentes viagères à titre onéreux,

- les revenus de locations meublées,

- certains revenus des professions non salariées non soumis aux cotisations sociales par les organismes sociaux.

Dans le cadre du PAS, ces revenus feront également l’objet d’acomptes au titre des prélèvements sociaux les concernant. Par exemple, un titulaire de revenus fonciers non imposable à l’impôt sur le revenu pourra avoir des acomptes correspondant uniquement aux prélèvements sociaux applicables à ces revenus.

MISE EN ŒUVRE DU PRÉLÈVEMENT À LA SOURCE

? Pour le contribuable : par le site impots.gouv.fr

Toutes les opérations concernant les options disponibles pour le contribuable sur le prélèvement à la source pourront être effectuées à l’aide du service en ligne « Gérer mon prélèvement à la source » du site impots.gouv.fr.

? Pour l’employeur : phase de préfiguration et phase d’initialisation

La phase de préfiguration permet aux débiteurs des salaires et pensions (notamment les employeurs), sur la base du volontariat, de faire figurer, notamment sur les bulletins de salaire, des informations relatives à la RAS.

Elle peut s’appliquer à partir des revenus versés de septembre 2018.

La phase d’initialisation est obligatoire pour tous les employeurs. Elle permet d’obtenir auprès de l’administration fiscale au plus tard en décembre 2018 les taux de prélèvement applicables aux revenus qu’elles versent dès le 1er janvier 2019.

POUR ALLER PLUS LOIN

? Les fiches le point sur :

- le PAS pendant l’année de transition

- les liens entre le PAS et la déclaration IR 2018

? Le site du gouvernement

https://www.economie.gouv.fr/prelevement-a-la-source

? Le site de la DSN

? Le BOFIP mis à jour au 31/01/2018

http://bofip.impots.gouv.fr/bofip/11180-PGP

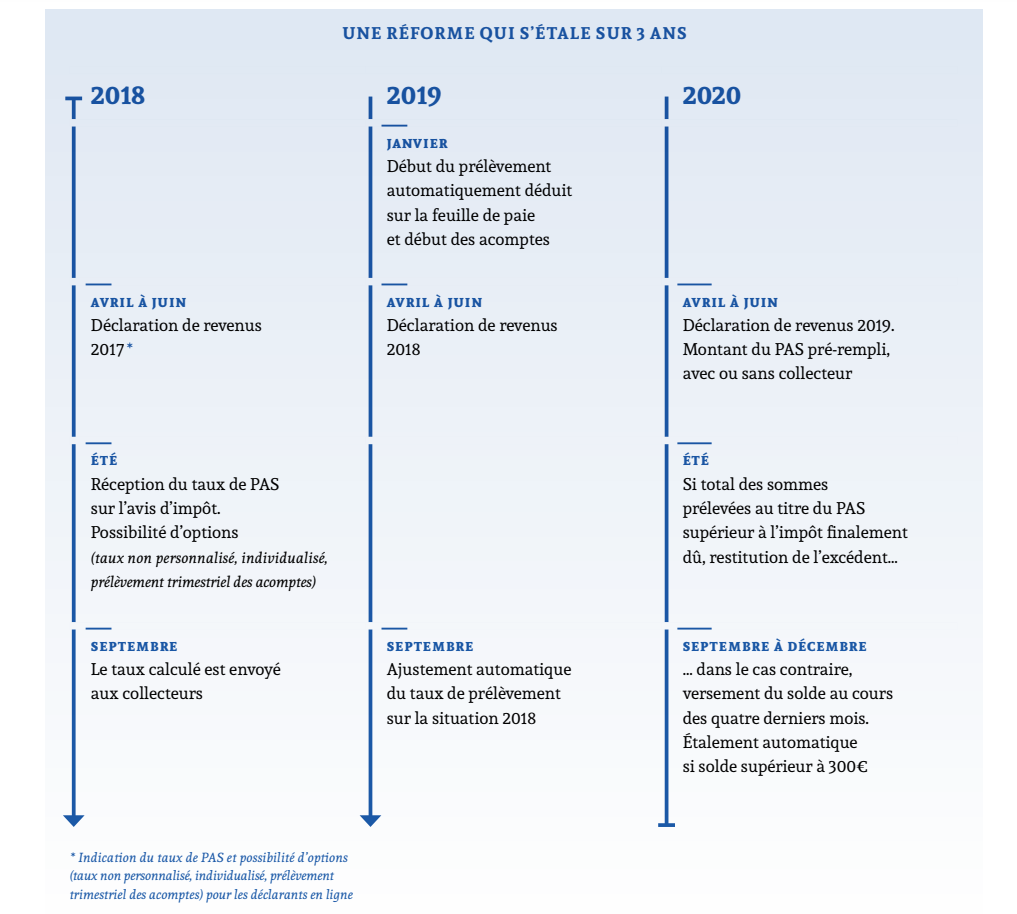

Chronologie de la mise en oeuvre de Prélèvement à la Source

@ATH 2018