Les avantages en nature constituent un élément de rémunération qui, au même titre que le salaire proprement dit, doit être intégré à l'assiette des cotisations et contribuables sociales.

Un nouvel arrêté du 25 février 2025 revient sur l'évaluation des avantages en nature pour le calcul des cotisations de sécurité sociale, pour les salariés affiliés au régime général et ceux affiliés au régime agricole.

Il modifie les modalités d'évaluation des avantages en nature véhicule à compter du 1er février 2025.

Le principe de l'Avantage en Nature Véhicule :

L’utilisation privée d’un véhicule mis à disposition du salarié de façon permanente constitue un avantage en nature. Lorsque le salarié restitue le véhicule lors de chaque repos hebdomadaire et durant les périodes de congé il n’y a pas lieu de constater un avantage en nature.

L’évaluation de l’avantage en nature véhicule se fait, sur l’option de l’employeur, soit sur la base des dépenses réellement engagées, soit sur la base d’un forfait annuel. Les règles d’évaluation varient selon que l’entreprise est propriétaire du véhicule mis à disposition du salarié ou qu’elle le loue.

Les montant des avantages en nature déterminé sur la base forfaitaire constitue une évaluation minimale. L’avantage en nature estimé sur une base réelle peut être inférieur à l’évaluation forfaitaire sous réserve de la production de justificatifs.

L’évaluation forfaitaire devra être proportionnée au nombre de mois de mise à disposition. En cas de mise à disposition en cours de moi, le mois entier est pris en compte.

Quelle que soit l’évaluation retenue (forfaitaire ou valeur réelle), lorsque le salarié verse une redevance dont le montant est inférieur à la valeur du forfait ou à la valeur réelle, l’avantage en nature est évalué par différence entre ces deux valeurs. Dans le cas contraire, il n’y a pas d’avantage en nature.

L’arrêté du 25 février 2025 modifie les règles d’évaluation forfaitaire de l’avantage en nature véhicule pour les véhicules mis à disposition à compter du 1er février 2025.

Le véhicule est considéré mis à la disposition du salarié à compter de la date d’attribution fixée par l’accord conclu entre l’employeur et le salarié.

Ainsi, un véhicule attribué à un salarié A avant le 1er février 2025 bénéficie des dispositions applicables aux véhicules mis à disposition avant cette date, et ce, jusqu’à sa restitution.

Si ce véhicule est restitué par le salarié A en mars 2025 et attribué en avril 2025 à un salarié B, les règles relatives aux véhicules mis à disposition à compter du 1er février 2025 s’appliquent pour le salarié B.

De même, si le salarié A se voit attribuer un nouveau véhicule à compter de mars 2025, les règles relatives aux véhicules mis à disposition à compter du 1er février 2025 s’appliquent.

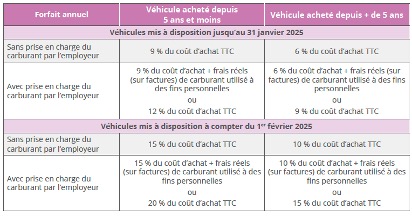

Modalités d’évaluation au forfait pour les véhicules dont l’employeur est propriétaire :

Si l’employeur obtient une remise sur l’achat du véhicule, c’est le prix d’achat après remise qui sera retenu. De même, lorsque l’employeur achète un véhicule avec reprise de son ancien véhicule, le montant correspondant à cette reprise doit être déduit pour déterminer le prix d’achat.

Lorsque le véhicule est acheté par l’entreprise à l’issue de la location ou de la location avec option d’achat, la valeur à prendre en compte est la valeur d’achat du véhicule réglée par le loueur ou le crédit-bailleur.

Pour un véhicule d’occasion l’âge du véhicule s’apprécie par rapport à la date de première mise en circulation telle qu’elle figure sur la carte grise.

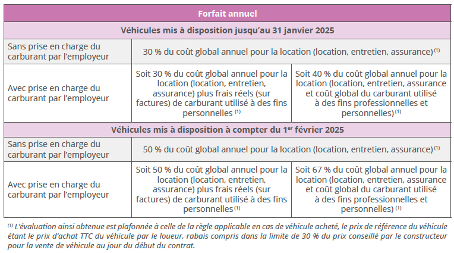

Modalités d’évaluation au forfait pour les véhicules en location avec ou sans option d’achat :

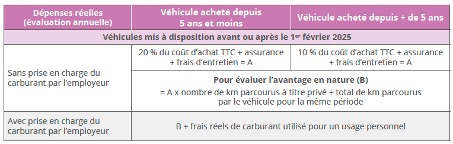

Modalités d’évaluation au réel pour les véhicules dont l’employeur est propriétaire :

Les précisions sur le prix d’achat et l’âge du véhicule indiquées en cas d’évaluation au forfait pour les véhicules dont l’employeur est propriétaire, s’appliquent également en cas d’évaluation au réel.

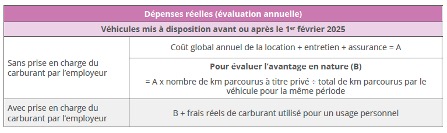

Modalités d’évaluation au réel pour les véhicules en location avec ou sans option d’achat :

Cas Particulier des Véhicules Exclusivement Électriques :

Pour un véhicule mis à disposition entre le 1er janvier 2020 et le 31 janvier 2025, l’évaluation de l’avantage en nature, qu’elle soit au réel ou forfaitaire :

- Ne tient pas compte des frais d’électricité payés par l’employeur pour la recharge du véhicule,

- Bénéficie d’un abattement de 50 % dans la limite de 2 000,30 € par an (valeur au 1er janvier 2025).

Pour un véhicule respectant la condition spécifique de score environnemental permettant le bénéfice d’un bonus écologique et mis à disposition à partir du 1er février 2025 et jusqu’au 31 décembre 2027 :

- L’évaluation de l’avantage en nature, qu’elle soit au réel ou forfaitaire, ne tient pas compte des frais d’électricité payés par l’employeur pour la recharge du véhicule,

- L’évaluation de l’avantage en nature calculé au réel, bénéficie d’un abattement de 50 % dans la limite de 2 000,30 € par an (valeur au 1er janvier 2025),

- L’évaluation de l’avantage en nature calculé au forfait, bénéficie d’un abattement de 70 % dans la limite de 4 582 € par an (valeur au 1er janvier 2025).

Pour un véhicule ne respectant pas la condition spécifique de score environnemental permettant le bénéfice d’un bonus écologique et mis à disposition à partir du 1er février 2025 et jusqu’au 31 décembre 2027, l’évaluation de l’avantage en nature ne tient pas compte des éventuels frais d’électricité engagés par l’employeur pour la recharge du véhicule, mais aucun abattement ne peut être pratiqué.

Bonus de Recharge Électrique :

Jusqu’au 31 décembre 2027, en cas de mise à disposition par l’employeur, sur le lieu de travail, d’une borne de recharge de véhicules électriques, l’avantage en nature résultant de l’utilisation de cette borne par le salarié à des fins non professionnelles est négligé, y compris pour les véhicules appartenant aux salariés.

Jusqu’au 31 décembre 2027, pour les bornes de recharge de véhicules électriques installées en dehors du lieu de travail (domicile du salarié par exemple), un avantage en nature doit être évalué selon les modalités suivantes :

- Si la borne n’est pas restituée à la fin du contrat de travail, la prise en charge des frais d’achat et d’installation est exclue de l’assiette de cotisations et contributions sociales dans la limite de 50 % des dépenses réelles que le salarié aurait dû engager pour l’achat et l’installation de la borne (75 % si la borne à plus de 5 ans), dans la limite de 1 043,50 € (1 565, 20 € si la borne a plus de 5 ans).

- Si la borne est restituée à la fin du contrat de travail, l’avantage lié à la prise en charge par l’employeur des frais d’achat et d’installation, est négligé.

La prise en charge par l’employeur des autres frais liés à l’utilisation de la borne de recharge électrique (entretien, maintenance, surcoût de l’abonnement au fournisseur d’électricité nécessaire) ou du coût de la location d’une borne ou d’un abonnement donnant accès à des bornes de recharge électrique en libre-service, est exclue de l’assiette des cotisations et contributions sociales dans la limite de 50 % du montant des dépenses réelles que le salarié aurait dû engager.

En cas de difficultés, n'hésitez pas à contacter directement votre expert-comptable !

@ATH. Tous droits réservés.