Jusqu'a présent, pour bénéficier des taux réduits et/ou intermédiaires de TVA sur les travaux de rénovation des logements, le client devait remplir une attestation. La loi de finances 2025 remplace ce formulaire par une certification à porter sur le devis ou sur la facture. Elle vient aussi préciser la nature des prestations à réaliser éligibles aux taux réduits et intermédiaires de TVA.

Jusqu’à présent, le client devrait remplir une attestation simplifiée (formulaire Cerfa n°1301-SD) pour garantir le respect des conditions, et le prestataire devant la conserver afin de permettre au client de bénéficier :

- De taux réduit de TVA de 5,5 % sur les travaux de rénovation ou d’amélioration énergétique,

- Du taux intermédiaire de TVA de 10 % sur les travaux d’amélioration, de transformation, d’aménagement ou d’entretien.

Dans l’optique de la future mise en place de la facturation électronique et de la fiabilité de la piste d’audit, porter la mention sur le devis nous semble plus simple et plus flexible que de le faire sur la facture.

À compter du 16 février 2025, les travaux concernés (ou non) par les taux réduits et intermédiaires de TVA sont les suivants :

Les règles communes que doivent respecter les travaux pour bénéficier du taux réduit ou intermédiaire de TVA :

Pour être éligibles à l’un des taux réduits de TVA, les travaux concernés :

- Doivent porter sur des locaux d’habitation achevés depuis plus de 2 ans ou destinés à devenir des locaux d’habitation à la fin des travaux pour les travaux de rénovation énergétique,

- Ne doivent pas conduire à la production d’un immeuble neuf,

- Ne doivent pas augmenter la surface des planchers de plus de 10 %.

Les travaux éligibles à l’article 278-0 bis A du CGI au taux réduit de TVA de 5,5 % :

Les prestations de rénovation énergétique pouvant bénéficier du taux réduit de TVA à 5,5 % sont fixées par le 3e de l’article 278-0 bis A et doivent répondre aux critères de performance énergétique indiqués dans les articles 30-0 D et suivants de l’annexe IV du CGI.

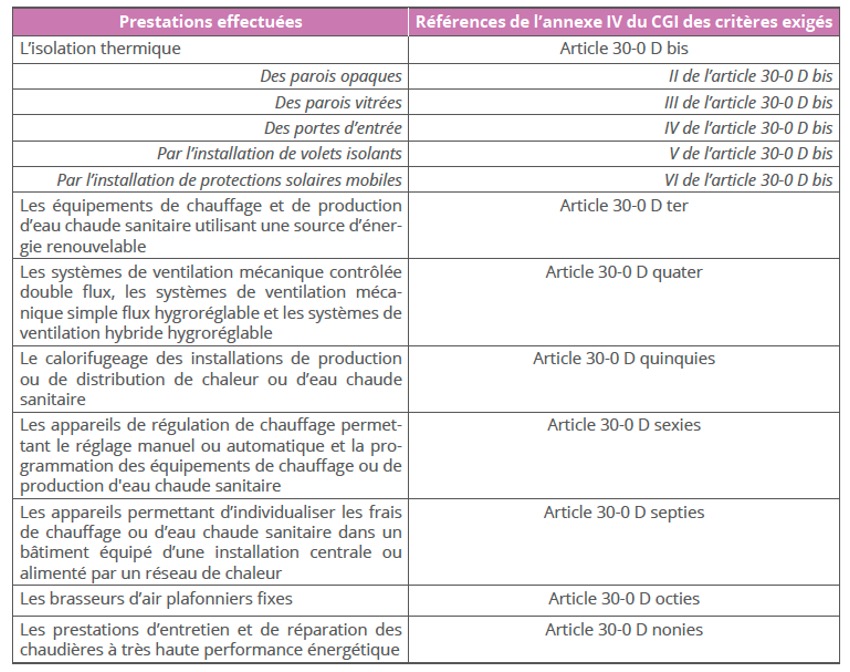

Les prestations éligibles sont les suivantes :

1. L’isolation thermique :

– des parois opaques,

– des parois vitrées,

– des portes d’entrée donnant sur l’extérieur,

– par installation de volets isolants,

– par installation de protection solaires mobiles.

2. Les équipements de chauffage et de production d’eau chaude sanitaire utilisant une source d’énergie renouvelable ;

3. Les systèmes de ventilation mécanique contrôlée double flux, les systèmes de ventilation mécanique simple flux hygroréglable et les systèmes de ventilation hybride hygroréglable ;

4. La calorifugeage des installations de production ou de distribution de chaleur ou d’eau chaude sanitaire ;

5. Les appareils de régulation de chauffage permettant le réglage manuel ou automatique et la programmation des équipements de chauffage ou de production d’eau chaude sanitaire ;

6. Les appareils permettant d’individualiser les frais de chauffage ou d’eau chaude sanitaire dans un bâtiment équipé d’une installation centrale ou alimenté par un réseau de chaleur ;

7. Les brasseurs d’air plafonniers fixes ;

8. Les prestations d’entretien et de réparation des chaudières à très haute performance énergétique.

Peuvent bénéficier du taux intermédiaire de TVA de 10 %, les travaux suivants :

- Les travaux d’amélioration, de transformation, d’aménagement et d’entretien (autres que ceux qui peuvent bénéficier du taux de TVA au titre de la rénovation énergétique).

Les travaux pour lesquels le taux de TVA à appliquer est celui de droit commun à 20 % :

a. Les travaux suivants, selon leur nature :

- Les travaux de nettoyage,

- Les travaux d’aménagement ou d’entretien des espaces verts,

- Les travaux comprenant la fourniture ou l’installation d’une chaudière susceptible d’utiliser des combustibles fossiles (*),

- Les travaux réalisés dans les 2 ans et qui conduisent :

– A la production d’un immeuble neuf,

– A la production de l’augmentation de la surface des planchers supérieure à 10 %.

(*) Les travaux de maintenance des chaudières qui utilisent des combustibles fossiles peuvent continuer à bénéficier du taux qui leur a été appliqué lors de leur installation.

b. Les travaux accessoires à des travaux éligibles :

Lors de travaux éligibles à un taux réduit TVA, la part correspondante à la fourniture d’équipements ménagers ou mobilier ou à l’acquisition de gros équipement fournis dans le cadre de travaux d’installation ou de remplacement des systèmes de chauffage, des ascenseurs, de l’installation sanitaire ou de système de climatisation ne peut pas bénéficier d’’un de ces taux réduits.

Le législateur a précisé la définition de ces éléments dans l’article 30-00 A de l’annexe IV du CGI :

1. Système de chauffage : équipements collectifs suivants situés dans un immeuble comportant plusieurs locaux : chaudière utilisée comme mode de chauffage ou de production d’eau chaude, cuve à fioul, citerne à gaz et pompe à chaleur ;

2. Ascenseur ;

3. Installations sanitaires : cabine hammam ou sauna prête à poser ;

4. Système de climatisation : tous les systèmes de climatisation, ainsi que les pompes à chaleur de type air/air.

Rédaction possible de la mention à porter sur les devis (ou les factures) :

La loi ne prévoyant pas par elle-même la formulation de la mention à porter sur le devis ou la facture, une rédaction possible de la mention pourrait être :

« Je soussignée __________________ certifie que les locaux concernés par la présente sont bien achevés depuis plus de 2 ans et qu’ils sont ou seront affectés après les travaux, à un usage d’habitation, et les travaux concernés répondent aux conditions de l’article 279-0 bis du CGI pour le taux à 10 % et de l’article 278-0 bis A du CGI pour le taux à 5,5 % :

- Conditions communes : les travaux seuls ou effectués depuis moins de 2 ans ne concourent ni à la production d’un immeuble neuf ou ni n’augmentent de plus de 10 % la surface de plancher des locaux concernés,

- Conditions spécifiques au taux réduit à 5,5 % : les prestations effectuées et les biens concernés sont conformes aux critères de performance exigés.

Je comprends qu’il me faut conserver ce document jusqu’au 31 décembre de la 5ème année suivant les travaux.

Lieu et date

Signature

Nom et prénom ».

Les Éléments à conserver :

Le devis ou la facture concerné(e) par la mention doit être produit(e) en double exemplaire et conservé(e) aussi bien par le prestataire que par le client.

Par le professionnel :

Le prestataire des travaux doit joindre une copie du document certifié par le client (devis ou facture) à sa comptabilité.

Pour le client :

Le client, quant à lui, doit conserver une copie du devis ou de la facture qu’il a certifié jusqu’au 31 décembre de la 5ème année :

- Suivant la réalisation des travaux lorsqu’il s’agit de travaux d’amélioration, de transformation, d’aménagement ou d’entretien,

- Suivant l’émission des factures lorsqu’il s’agit de travaux de rénovation ou d’amélioration énergétique.

Pour aller plus loin :

· Taux réduit de TVA à 5,5 % : Article 278-0 bis A du CGI

· Taux intermédiaire de TVA à 10 % : Article 279-0 bis du CGI

· Article 30-00 A de l’annexe IV du CGI

· Articles 30-0 D et suivants de l’annexe IV du CGI / performances exigées pour les prestations de rénovation énergétique ouvrant droit au taux réduit de TVA à 5,5 %.

ANNEXE I : Tableau de références des critères de performances énergétiques nécessaire pour que les travaux concernés soient éligibles au taux réduit de TVA de 5,5 %

En cas de difficultés, n'hésitez pas à contacter directement votre expert-comptable !

@ATH. Tous droits réservés.