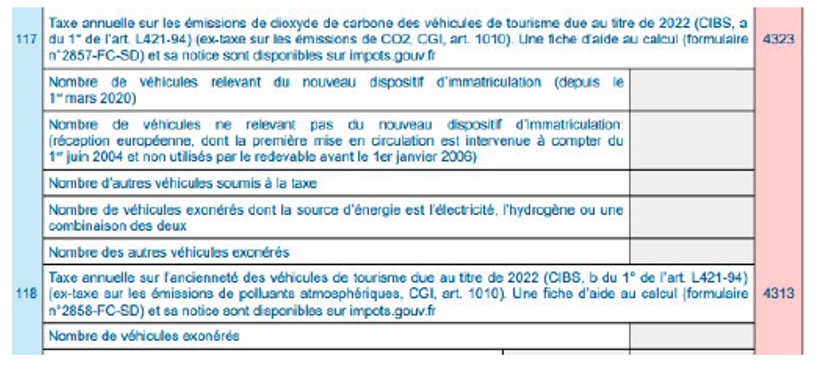

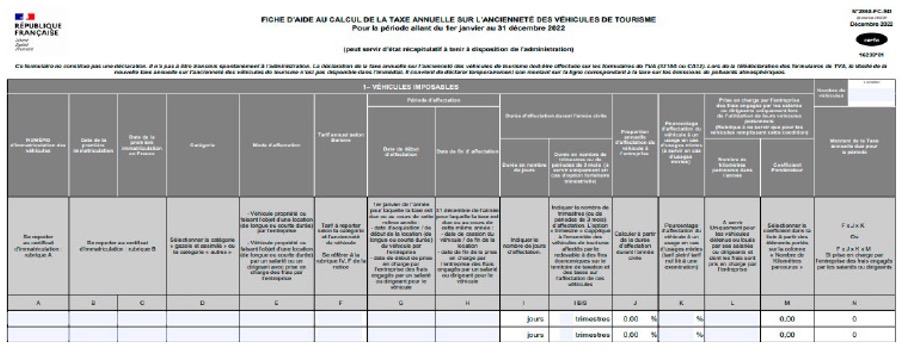

Avant d’appliquer le barème de l’une des 2 taxes, il convient de déterminer le coefficient d’affectation du véhicule à des fins économiques.

Le montant de la taxe est constitué par le produit de ce coefficient et du montant issu du barème qui la concerne. Le coefficient d’affectation du véhicule à des fins économiques se calcule selon les modalités suivantes :

1. Lorsque le véhicule est la propriété du déclarant : nombre de jours sur l’année pendant lesquels le véhicule a été affecté à une activité économique / nombre de jours de l’année civile.

2. Lorsque le véhicule n’est pas détenu par l’entreprise mais qu’elle prend en charge les frais en fonction de la distance parcourue : en appliquant au taux calculé en 1, le pourcentage présenté dans le tableau ci-dessous :

3. Sur option uniquement jusqu’au 1er janvier 2025 : par un calcul forfaitaire sur une base trimestrielle. Dans ce cas, le taux calculé en 1 est remplacé par le produit du pourcentage de 25% par le nombre des périodes de 3 mois d’affectation du véhicule.

Qu’est-ce que c’est ?

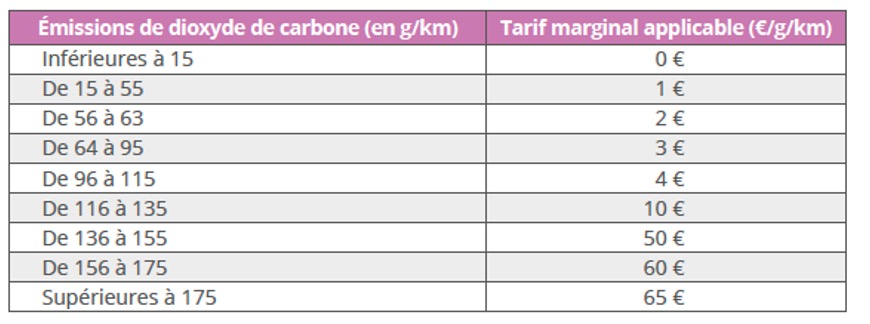

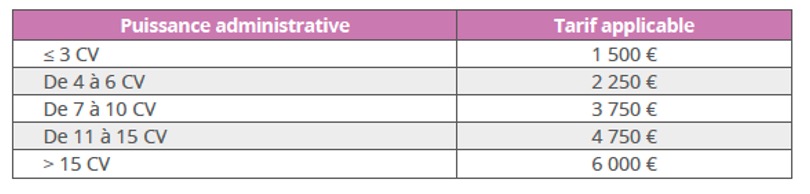

Cette taxe repose sur la catégorie d’émissions de polluants à laquelle appartient le véhicule. Elle remplace la taxe annuelle sur l’ancienneté des véhicules, qui avait été mise en place en 2023.

Comment se calcul cette taxe ?

Le calcul de cette taxe se base sur la catégorie d’émissions de polluants à laquelle appartient le véhicule :

Les véhicules accessibles en fauteuil roulant sont exonérés de cette taxe.

Les entreprises concernées devront s’acquitter de cette taxe pour la première fois en janvier 2025.