L'année 2024 voit son lot de nouveautés concernant la règlementation fiscale du secteur immobilier. En effet, nouveaux impôts, nouvelles exonérations et reconductions sont au rendez-vous.

Ces nouveautés reflètent une volonté gouvernementale d'adapter le cadre fiscal aux évolutions du marchés immobilier, ainsi qu'aux enjeux sociaux et environnementaux.

À travers ces mesures, les autorités cherchent à promouvoir une meilleure accessibilité au logement et à encourager les investissements dans des projets durables.

Nous vous en proposons une synthèse.

Aides et Financements :

Aides pour les propriétaires concernant la rénovation :

En premier lieu, les aides pour les travaux dans l’ancien. MaPrimeRenov’, vedette des mécanismes d’aide à la rénovation, profite d’un remodelage pour cette nouvelle année.

Deux grands axes se dégagent des objectifs pour MaPrimeRenov’ 2024.

Le premier, le parcours « performance », s’adresse aux rénovations d’ampleur et cible les ménages modestes. Le deuxième, le parcours « efficacité », servira la cause des projets de rénovation ciblés, avec au moins un geste d’isolation et une installation de chauffage décarboné, en faveur des pompes à chaleur. Aussi, ce dernier programme, imaginé par MaPrimeRenov’, deviendra obligatoire pour les propriétaires de passoires thermiques souhaitant accéder aux aides de l’État à partir du 1er juillet prochain.

Sur la même lancée, le dispositif d’aide à la rénovation s’élargit. MaPrimeAdapt’ a fait son apparition le 1er janvier 2024. Cette aide de l’État sur les travaux de rénovation pour les PMR (personnes à mobilité réduite), peut financer jusqu’à 70 % des montants engagés par les propriétaires, eux-mêmes plafonnés à 22 000 €.

Concernant les emprunts immobiliers :

Le prêt à taux zéro est prolongé jusqu’en 2027, permettant à un nombre important de primoaccédants d’obtenir leur crédit immobilier, en dépit d’un contexte de resserrement monétaire.

Celui qui devait prendre fin en 2023 est néanmoins revu. En effet, les plafonds de ressources du PTZ sont réévalués à la hausse et les zones éligibles sont étendues.

En contrepartie, il accuse une restriction au niveau des critères des logements bénéficiaires.

Les habitations neuves situées dans les zones détendues (avec le taux de demandes locatives les plus faibles) et les maisons neuves individuelles ne font plus partie des biens valables au PTZ en 2024.

Concernant l’éco-PTZ, le prêt à taux zéro pour les travaux de rénovation thermique, est lui aussi prorogé jusqu’en 2027 pour les logements individuels et jusqu’en 2028 pour les copropriétés.

Cependant, le cas échéant, la majorité absolue devra l’emporter en assemblée générale afin de pouvoir bénéficier de l’éco-PTZ en copropriété.

Pour en savoir plus :

Dernière Année pour Bénéficier de Loc'Avantages et du Dispositif Denormandie :

2024 marque la dernière année pour profiter du dispositif Loc’Avantages. Pour rappel, ce programme offre aux bailleurs la possibilité de bénéficier d’avantages fiscaux dès lors qu’ils louent à des loyers plafonnés à destination de locataires aux revenus modestes pour une période minimale de 6 ans.

Pour connaître les plafonds de loyers et de ressources, rendez-vous sur monprojet.anah.gouv.fr .

Le dispositif Denormandie propose également des avantages fiscaux supplémentaires aux propriétaires qui s’engagent à rénover un bien immobilier au moment de son acquisition, puis à le louer à des tarifs plafonnés, destinés à des locataires aux revenus modestes. Cependant, le bien doit être situé dans une ville éligible au dispositif (vous pouvez utiliser le simulateur du service public).

Les réductions sont fonction de la durée de location (6 ans : réduction de 12 % / 9 ans : réduction de 18 % / 12 ans : réduction d’impôt de 21 %).

Prolongation du dispositif Pinel :

En 2024, il s’agit de la dernière possibilité de profiter du dispositif Pinel, toutefois ses avantages sont moins importants que les années précédentes. Les taux de réduction d’impôt pour cette année sont les suivants :

- 9 % du prix d’achat pour un engagement de location de 6 ans,

- 12 % pour un engagement de 9 ans,

- 14 % pour un engagement de 12 ans.

Taxes et Fiscalité :

Une nouvelle hausse de la taxe foncière :

La taxe foncière, ayant déjà augmenté de 7 % en 2023, connaîtra une nouvelle hausse significative d’au moins 3,9 % cette année, en raison de l’inflation. Il est à noter que cette augmentation de 3,9 % représente le seuil minimal, mais certaines communes pourraient également voter une hausse supplémentaire de cette taxe. Cependant, en prévision des élections municipales de 2026, certaines municipalités pourraient opter pour la retenue afin d’éviter une augmentation plus importante.

Extension de la taxe sur les logements vacants (TLV) et de la majoration de la taxe d’habitation sur les résidences secondaires (THRS) :

À compter de 2024, la TLV et la THRS, applicables antérieurement dans les zones tendues, vont désormais être pratiquées dans davantage de communes présentes dans le décret du 25 août 2023.

Pour consulter la liste : Listes des communes

Abattement exceptionnel de plus-value en zones tendues :

La loi de finances de 2024 instaure un abattement de 60 % pour la vente de biens situés en zones tendues, à condition que l’acquéreur s’engage à construire sur le terrain (après destruction s’il y a des constructions) un bâtiment d’habitation collectif dans un délai de 4 ans à partir de son acquisition.

Ce dispositif est soumis à condition et est principalement destiné aux promoteurs acquéreurs.

Prorogation de l’exonération d’impôt sur lors de la location d’une partie de sa résidence principale :

La loi de finances 2024 a prorogé l’exonération d’imposition sur les loyers perçus pour la location d’une partie de la résidence principale, sous réserve de plafonds déterminés annuellement par l’administration fiscale. En 2024, les nouveaux plafonds n’étant pas encore publiés, ce sont ceux de 2023 qui s’appliquent, soit 199 € par m2 de loyer hors charges annuel en Île-de-France et 147 € dans les autres régions.

La location d’une chambre d’hôtes dans sa résidence principale bénéficie toujours d’une exonération tant que le revenu annuel de cette activité ne dépasse pas 760 €.

Le déficit foncier imputable doublé sur les travaux énergétiques de 2023, 2024 et 2025 :

La limite annuelle d’imputation sur le revenu global des déficits fonciers est revalorisée à 21 400 € pour les dépenses déductibles de travaux de rénovation énergétique.

La mise en place de ces travaux doit permettre à un bien classé de passoire thermique de passer d’une classe énergétique E, F ou G de l’audit énergétique, à une classe A, B, C ou D.

Ce dispositif s’applique dans les conditions suivantes :

- Justifier de l’acceptation d’un devis intervenue à compter du 5 novembre 2022,

- Dépenses effectuées entre le 1er janvier 2023 et le 31 décembre 2025.

À savoir : l’intérêt du doublement d’imputation des déficits fonciers est à étudier au cas par cas selon les spécificités du foyer concerné, il peut s’avérer dans certains cas que ce dispositif génère plus d’impôts à payer.

Nouveau régime de TVA applicable aux locations meublées et à la parahôtellerie en 2024 :

En effet, l’article 84 de la loi de finances 2024 modifie l’article 261 D du CGI.

Des précisions ont été ajoutées, celles-ci soumettent à la TVA les prestations d’hébergement remplissant les conditions cumulatives suivantes :

- Durée du séjour inférieure à 30 jours,

- Mise à disposition d’un local meublé, proposant au moins 3 des prestations suivantes :

– le petit déjeuner,

– le nettoyage régulier des locaux (durant un même séjour),

– la fourniture de linge de maison,

– la réception, même non personnalisée, de la clientèle.

Cela signifie qu’à partir du moment où les conditions ci-dessus sont satisfaites, la location sera alors imposée à la TVA, qu’il soit question d’hôtels ou d’établissements d’hébergement type airbnb.

Par conséquent, de nouvelles entités devront facturer de la TVA à leurs clients pour les prestations d’hébergement et seront aussi soumises aux obligations déclaratives correspondantes.

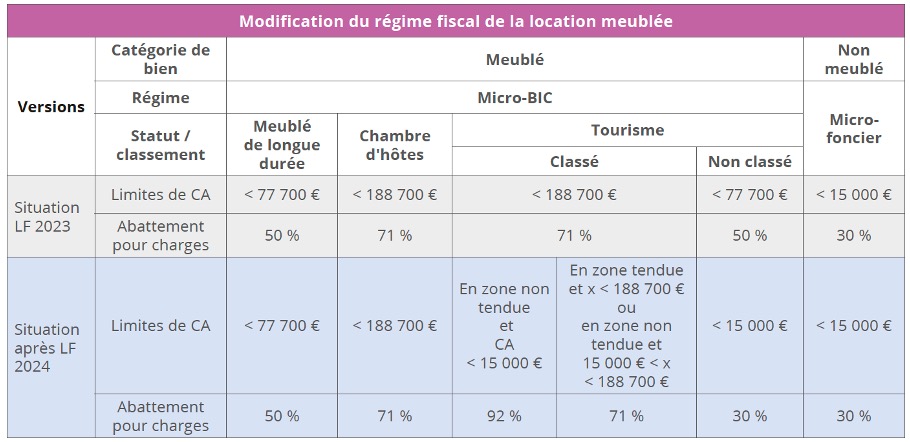

La fiscalité des locations de meublés de tourisme :

Les loueurs en meublé peuvent bénéficier du régime micro-BIC, dont on peut souligner sa simplicité avec l’application d’un abattement représentatif des charges (en remplacement de la déduction des charges réelles), si le chiffre d’affaires annuel généré par cette activité ne dépasse pas un certain montant qui varie en fonction de la nature de la location meublée : location meublée « classique » ou location de meublés de tourisme :

- Pour les locations en meublé « classique » : le seuil de chiffre d’affaires est de 77 700 € et le taux de l’abattement pour frais est de 50 %,

- Pour les locations de meublés de tourisme : le seuil de chiffre d’affaires est de 188 700 € et le taux de l’abattement pour frais est de 71 %.

Sont considérés comme des meublés de tourisme : les villas, appartements ou studio meublés, à l’usage exclusif du locataire, mis en location au profit d’une clientèle de passage qui n’y élit pas domicile et qui y effectue un séjour caractérisé par une location à la journée, à la semaine ou au mois (comme Airbnb).

La loi de finances pour 2024 vient modifier les règles jusqu’alors établies, en effet, celle-ci vient créer un seuil spécifique applicable à la location directe ou indirecte de meublés de tourisme.

Pour cette activité :

- Le seuil de chiffre d’affaires est fixé à 15 000 €,

- Le taux de l’abattement est fixé à 30 %.

Concernant les plus ou moins-values de cession des biens affectés à l’exploitation, elles sont déterminées et imposées suivant les règles qui leur sont propres, les abattements précités étant réputés tenir compte des amortissements pratiqués selon le mode linéaire.

Précisons que les entreprises peuvent bénéficier d’un abattement supplémentaire de 21 % pour le CA correspondant à l’activité de meublés de tourisme :

- Celui-ci est applicable lorsque les locaux ne sont pas situés dans des zones géographiques se caractérisant par un déséquilibre important entre l’offre et la demande de logements,

- Et sous réserve que le CA hors taxes afférent à l’ensemble des activités de location meublée, ajusté prorata temporis le cas échéant, n’excède pas 15 000 € au cours de l’année civile précédente.

Vous trouverez ci-après le tableau de synthèse concernant les modifications du régime fiscal de la location meublée.

Vous trouverez ci-après le simulateur de zonage : Zones tendues ou non tendues.

En cas de difficultés, n'hésitez pas à contacter directement votre expert-comptable !

@ATH. Tous droits réservés.