La Loi de finances pour 2025, promulguée le 14 février 2025, introduit de nombreuses mesures fiscales destinées à redresser les comptes publics de 50 Md € et à ramener le déficit public à 5,4 % du PIB pour 2025.

En l'absence de date d'effet spécifique, les mesures ci-dessous sont effectives à compter du 16 février 2025.

Cette fiche synthétise les principales dispositions applicables aux particuliers et aux entreprises.

Mesures Fiscales pour les Particuliers

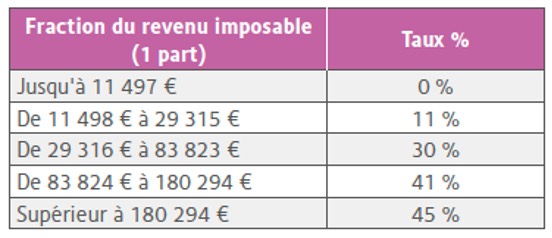

Revalorisation du barème de l’impôt sur le revenu :

Les tranches du barème sont revalorisées de 1,8 % pour compenser l’inflation.

Revalorisation des retraites de base :

Les pensions de retraite de base seront augmentées de 2,2 % au 1er janvier 2025, afin de préserver le pouvoir d’achat des retraités.

Extension du prêt à taux zéro (PTZ) :

Le PTZ est élargi à tous les logements neufs sur l’ensemble du territoire jusqu’au 31 décembre 2027, facilitant l’accès à la propriété pour les primo-accédants.

Modification du Plan Épargne Logement (PEL) :

Le taux d’intérêt annuel des nouveaux PEL ouverts à partir du 1er 2025 est fixé à 1,75 %, contre 2,25 % précédemment.

Exonération des pourboires :

Les pourboires versés par les clients sont exonérés de cotisations sociales et d’impôt sur le revenu pour l’année 2025.

Augmentation des droits de mutation à titre onéreux (DMTO) :

Les départements ont désormais la possibilité d’augmenter de 0,5 point les DMTO sur les achats immobiliers, portant le taux maximal à 5%. Cette mesure, applicable à partir du 1er avril 2025, vise à accroître les ressources des collectivités locales. Les primo-accédants à la propriété de leur résidence principale peuvent toutefois bénéficier d’exonérations spécifiques.

Exonération des droits de mutation pour les dons familiaux destinés au logement :

Entre le 1er janvier 2025 et le 31 décembre 2026, les dons d’argent effectués au profit d’un enfant, petit-enfant, arrière-petit-enfant, ou, en l’absence de descendance, d’un neveu ou d’une nièce, sont exonérés de droits de mutation à titre gratuit.

Cette exonération est limitée à 100 000 € par donateur et par bénéficiaire, avec un plafond global de 300 000 € par bénéficiaire.

Pour en bénéficier, les sommes reçues doivent être utilisées dans les 6 mois pour l’achat ou la construction d’un logement neuf (ou en l’état futur d’achèvement) ou pour des travaux éligibles à MaPrimeRenov’ sur la résidence principale du bénéficiaire.

L’exonération sera annulée si le bien n’est pas conservé comme résidence principale ou mis en location pour un usage d’habitation principale durant au moins 5 ans.

Renforcement du malus écologique sur les véhicules polluants :

Le « malus CO2 » est progressivement durci, avec une taxation qui débutera dès 103 g/km de CO2 en 2027, et un tarif maximal pouvant atteindre 90 000 €. De plus, un « malus masse » s’applique aux véhicules dépassant 1 500 kg, encourageant ainsi à l’achat de véhicules plus légers et moins polluant.

Contribution différentielle sur les hauts revenus (CDHR) :

Les contribuables dont le revenu fiscal de référence (RFR) dépasse 250 000 € (500 000 € pour un couple) seront soumis à une imposition minimale de 20 % de RRFR ajusté pour leurs revenus perçus en 2025.

Mesures Fiscales pour les Entreprises :

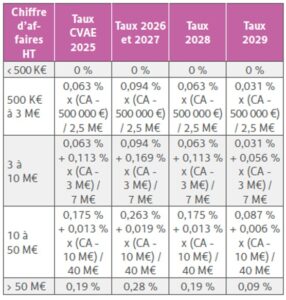

Report de la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) :

Initialement prévue pour 2027, la suppression progressive de la CVAE est reportée à 2030.

Taux de TVA sur les travaux de rénovation énergétique :

À compter du 1er mars 2025, la TVA sur l’installation de chaudières à combustibles fossiles passera au taux normal de 20 %.

Cependant, les prestations d’entretien et de réparation de ces équipements continueront à bénéficier d’un taux réduit, tout comme leur installation si un devis a été signé et un acompte versé avant cette date.

Prolongation de l’abattement pour les dirigeants de PME partant à la retraite :

Les dirigeants de PME cédant leurs titres et partant à la retraite dans les 2 ans avant ou après la cession peuvent bénéficier d’un abattement de 500 000 € sur la plus-value réalisée.

Pour en profiter, ils doivent avoir exercé une fonction de direction pendant au moins 5 ans, détenir au moins 25 % du capital et cesser toute activité dans l’entreprise dans les 2 ans suivant la cession.

Initialement prévu jusqu’au 31 décembre 2024, cet avantage fiscal est prolongé jusqu’au 31 décembre 2031.

Modification de la fiscalité des locations meublées non professionnelles (LMNP) :

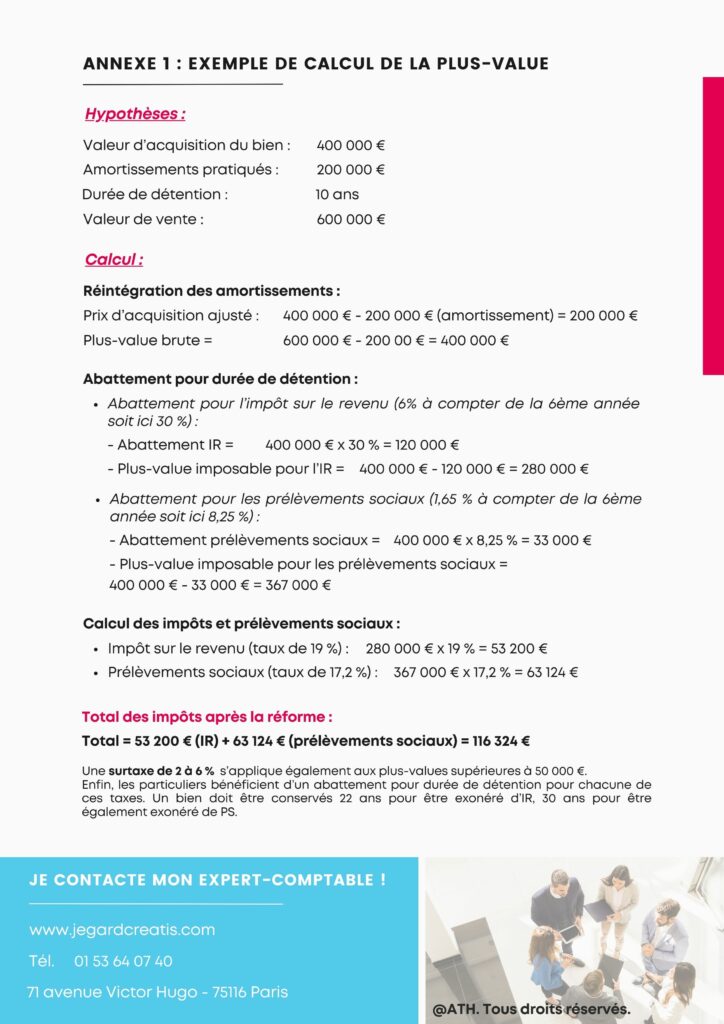

Les plus-values réalisées lors de la revente d’un bien en LMNP intégreront les amortissements déduits antérieurement, augmentant la base imposable. Toutefois, certains logements comme ceux situés dans certaines résidences-services ne seront pas concernés par cette suppression (cf. exemple annexe 1 : exemple de calcul de la plus-value)

Prorogation et ajustement du crédit d’impôt d’innovation :

Le CII est prolongé jusqu’en 2027, avec un taux réduit de 30 % à 20 % pour les dépenses engagées à partir du 1er janvier 2025, soutenant ainsi les PME dans leurs efforts d’innovation.

Contribution exceptionnelle sur les bénéfices des grandes entreprises (CEBGE) :

Les sociétés réalisant un chiffre d’affaires supérieur à 1 Md € sont soumises à une surtaxe temporaire sur leurs bénéfices, avec des taux de 20,6 % pour les entreprises sont le chiffre d’affaires est compris entre 1 et 3 Md € ou 41,2 % pour les entreprises dont le chiffre d’affaires est supérieur à 3 Md €.

Taxe sur les rachats d’actions en vue de les annuler :

Une nouvelle taxe de 8 % cible les entreprises dont le chiffre d’affaires est supérieur à 1 Md € qui rachètent leurs propres actions pour les annuler, pratique augmentant la valeur des actions restantes.

Augmentation de la taxe de solidarité sur les billets d’avion (TSBA) :

À partir du 1er mars 2025, cette taxe augmente notamment pour les vols en classe économique vers la France ou l’Europe, passant de 2,63 € à 7,30 €.

Augmentation de la taxe sur les transactions financières (TTF) :

Le taux de la TTF passe de 0,3 % à 0,4 % au 1er avril 2025, visant à accroître les recettes fiscales de 600 M € supplémentaires par an.

En cas de difficultés, n'hésitez pas à contacter directement votre expert-comptable !

@ATH. Tous droits réservés.