Le modèle de règles GloBE (Pilier 2) induit des obligations déclaratives complexes pour les groupes entrant dans le champ d'application de ce dispositif qui doivent désormais mettre en place un processus de collecte et de traitement laborieux du résultat qualifié et des impôts couverts pour déterminer le taux effectif d'imposition et, le cas échéant, le montant de l'impôt complémentaire par juridiction.

Les règles GloBE élaborées par l’OCDE dans le cadre de la réforme fiscale internationale, adoptées par la Commission Européenne en vertu de la directive (UE) 2022/2523 du Conseil du 14 décembre 2022 et transposées dans le droit français à travers la loi du 29 décembre 2023 de finances pour 2024, introduisent un taux minimum mondial d’imposition de 15 % sur les bénéfices des groupes multinationaux et nationaux.

Ces règles entrent en vigueur pour les périodes fiscales ouvertes à compter du 1er janvier 2024. Compte tenu de la complexité des règles et des importants travaux nécessaires à leur mise en œuvre, il serait opportun pour les groupes concernés de déterminer si les dispositions transitoires et les mesures de simplification prévues par les textes leur sont applicables.

Les règles du Pilier 2 prévoient en effet les dispositions transitoires suivantes.

Mesures de Protection Temporaire

L’impôt complémentaire n’est pas dû par l’entité déclarante ou le groupe lorsque l’une des conditions suivantes est remplie (CGI art. 223 VZ bis) :

1. La somme des chiffres d’affaires des entités constitutives situées dans un État ou territoire est inférieure à 10 M € et la somme des bénéfices et des pertes de ces entités avant impôt est négatives ou inférieure à 1 M €.

2. Le taux effectif d’imposition simplifié de l’ensemble de ces entités constitutives situées dans l’État ou le territoire est égal ou supérieur au taux minimum d’imposition transitoire.

Le taux effectif d’imposition simplifie est égale au rapport entre la somme des impôts couverts simplifiés et la somme des bénéfices et des pertes avant impôt sur les bénéfices de l’ensemble des entités constitutives situées dans cet État ou ce territoire reportés dans la déclaration.

Les impôts couverts simplifiés de l’ensembles des entités constitutives situées dans un État ou territoire correspondent à la somme de leur charge d’impôt reportée dans les états financiers consolidés, déduction faite des impôts non couverts et des positions fiscales incertaines.

Le taux minimum d’imposition transitoire est fixé à 15 % pour les exercices ouverts du 31 décembre 2023 au 31 décembre 2024, à 16 % pour les exercices ouverts du 1er janvier au 31 décembre 2025 et à 17 % pour les exercices ouverts du 1er janvier au 31 décembre 2026.

3. La somme des bénéfices et des pertes avant impôt sur les bénéfices des entités constitutives qui sont reportés dans la déclaration est inférieure au montant de la déduction fondée sur la substance de ces mêmes entités.

Ces mesures de protection temporaire s’appliquent aux exercices ouverts au plus tard le 31 décembre 2026 et clos au plus tard le 30 juin 2028.

Lorsque l’entité déclarante n’a pas fait application de ces mesures de protection, alors même que les conditions étaient satisfaites au titre d’un exercice, elle en perd la faculté pour tout exercice ultérieur.

Option en faveur de l'exclusion des Minimis

Sur l’option de l’entité constitutive déclarante ; l’impôt complémentaire dû à raison des entités constitutives situées dans un État ou territoire est nul si les conditions cumulatives suivantes sont réunies (CGI art. 223 WD) :

1. La moyenne des chiffres d’affaires cumulés et ajustés de l’ensemble des entités constitutives qui sont situées dans cet État ou ce territoire, au titre de cet exercice et des deux exercices précédents, est inférieure à 10 M € ; et

2. La moyenne des bénéfices qualifiés nets ou des pertes qualifiées nettes de cet État ou ce territoire, au titre de cet exercice et des deux exercices précédents, est une perte ou un bénéfice inférieur à 1 M €.

L’option est formulée sur la déclaration souscrite au titre du premier exercice au titre duquel elle s’applique et reconduite tacitement pour les exercices ultérieurs.

Comptabilisation et présentation de l'impôt complémentaire dans les états financiers

Les amendements à la norme IAS 12 publiés par l’IASB le 23 mai 2023, homologués par la Commission européenne et publiés au JOUE le 9 novembre 2023, précisent les incidences attendues de la mise en œuvre des règles du Pilier 2 sur les états financiers.

Pour les exercices ouverts à compter du 1er janvier 2023, ces amendements prévoient :

- Une exemption à la comptabilisation des impôts différés induits par les règles du Pilier 2. L’entité doit indiquer dans les notes annexes qu’elle a appliqué cette exception ;

- Une information dans les notes annexes sur la charge d’impôt courant liée à l’impôt complémentaire payable au titre des règles du Pilier 2 ;

- Dans la période transitoire pendant laquelle les règles du Pilier 2 sont adoptées, mais non encore quantitative dans les notes annexes sur l’exposition de l’entité aux impôts complémentaire induits par ces règles, dans la mesure où cette information est connue ou raisonnablement estimable.

De son côté, l’Autorité des normes comptables (ANC) introduit également dans son règlement relatif aux comptes consolidés établis selon les normes comptables françaises une exception à la comptabilisation d’actifs et passifs d’impôts différés liés à l’application des règles du Pilier 2.

Pour les exercices ouverts à compter du 1er janvier 2024, l’annexe doit mentionner de manière distincte, en complément de la ventilation entre impôts exigibles et impôts différés, la charge d’impôt comptabilisée au titre du dispositif GloBE (Règlement ANC N°2020-01, art. 282-27).

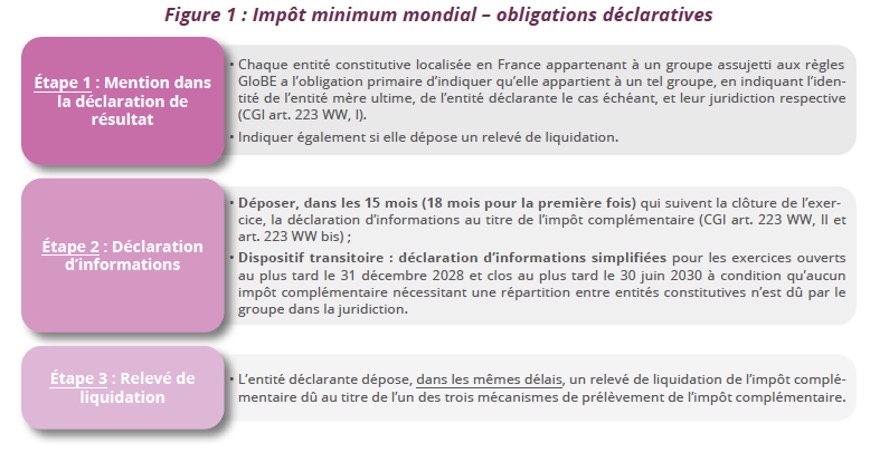

Obligations Déclaratives

Le décret n°2024-1126 du 4 décembre 2024 précisent les obligations déclaratives à satisfaire par les entités constitutives établies en France d’un groupe assujetti aux règles du Pilier 2. Ces obligations déclaratives sont déclinées en trois étapes (voir figure 1).

En principe, chaque entité constitutive du groupe doit indiquer son appartenance à un groupe dans sa déclaration de résultat, ensuite déposer une déclaration d’informations GloBE et un relevé de liquidation.

Toutefois, les entités constitutives du groupe sont exemptées du dépôt de la déclaration d’information lorsqu’il est effectué par l’entité mère ultime ou une entité spécialement désignée pour le faire.

De même, les entités constitutives établies en France peuvent être exemptées du dépôt du relevé de liquidation lorsqu’elles ont désigné une entité unique en France pour remplir cette obligation et pour acquitter la totalité de l’impôt complémentaire pour leur compte.

La déclaration d’informations au titre de l’impôt complémentaire doit être déposée sous forme dématérialisée, dans un délai de quinze mois à compter de la clôture de l’exercice ou de dix-huit mois au titre du premier exercice au cours duquel le groupe ou l’entité constitutive entre pour la première fois dans le champ d’application du dispositif GloBE.

La déclaration d’informations est le document comportant toutes les informations nécessaires au calcul du taux effectif d’imposition et, le cas échéant, de l’impôt complémentaire, ainsi que celles relatives aux mesures de protection et l’option de déclaration simplifiée transitoires. Cette déclaration d’informations nécessite par conséquent la collecte et le retraitement complexes des données pour la détermination du résultat qualifié et des impôts couverts ajustés par juridiction.

En effet, l’entité déclarante peut opter pour le dispositif transitoire de déclaration d’informations simplifiée lorsque les deux conditions suivantes sont remplies :

- L’exercice concerné par l’option a été ouvert au plus tard le 31 décembre 2028 et clos au plus tard le 30 juin 2030 ;

- Aucun impôt complémentaire nécessitant une répartition entre entités constitutives n’est dû par le groupe dans la juridiction concernée.

Cette déclaration simplifiée vient ainsi alléger les informations à fournir et donc la charge administrative liée au respect de la réglementation. Elle permet notamment à l’entité déclarante de présenter les informations agrégées sur le résultat qualifié, le montant corrigé des impôts couverts et le montant total de la correction pour impôt différé au niveau de la juridiction concernée.

Enfin, un arrêté du ministre chargé du budget fixe la liste des États ou territoires qui ont adopté un impôt complémentaire qualifié et qui ont conclu avec la France un accord permettant d’échanger de façon automatiques les déclarations d’informations au titre de ces impositions (CGI art. 46 quater-0 ZZG).

En cas de difficultés, n'hésitez pas à contacter directement votre expert-comptable !

@ATH. Tous droits réservés.