Après une année 2024 déjà chargée en matière de nouveautés, la loi de finances 2025 est venue rebattre les cartes en matière de plus-values pour les locations meublées non professionnelles, mais aussi sur le remplacement de l'attestation des travaux dans les locaux d'habitation éligibles aux taux réduits et intermédiaires de TVA.

Aides et Financements :

Aides pour les propriétaires concernant la rénovation :

Pour financer des travaux de rénovation énergétique, les pouvoirs publics ont mis en place au 1er janvier 2020 une aide financière sous forme d’une prime à la transition énergétique, versée par l’Agence Nationale de l’habitat (Anah) : MaPrimeRenov’.

Ce dispositif se décline de la façon suivante :

MaPrimeRenov‘ (par geste) :

- MaPrimeRenov’ est accessible à tous les propriétaires, occupants ou bailleurs,

- Le logement doit être construit depuis au moins 15 ans,

- Le logement doit être occupé à titre de résidence principale (au moins 8 mois par an). Les propriétaires bailleurs doivent s’engager sur l’honneur à louer leur bien en tant que résidence principale sur une durée d’au moins 6 ans,

- La prime est accordée pour la rénovation d’un ou plusieurs travaux intégrant obligatoirement l’installation du système de chauffage et/ou de production d’eau chaude sanitaire décarboné,

- Le montant de la prime est modulé selon les revenus du foyer et la nature des travaux.

MaPrimeRénov’ parcours accompagné :

- Ce dispositif est accessible à tous les propriétaires occupants ainsi qu’aux propriétaires bailleurs aux revenus intermédiaires et supérieurs à partir du 1er janvier, et à l’ensemble des propriétaires bailleurs à partir du 1er juillet,

- Le logement doit être construit depuis au moins 15 ans,

- Le logement doit être occupé à titre de résidence principale (au moins 8 mois par an) pendant une durée minimale de 3 ans. Les propriétaires bailleurs doivent s’engager sur l’honneur à louer leur bien en tant que résidence principale sur une durée d’au moins 6 mois,

- La prime est accordée pour des rénovations ambitieuses, c’est-à-dire des travaux devant permettre un gain d’au moins 2 classes énergétiques sur le diagnostic de performance énergétiques du logement, et incluant deux gestes d’isolation (toiture, fenêtre / menuiserie, sols ou mur). Elle est accessible quelle que soit l’étiquette énergétique du logement et quels que soient les revenus du ménage,

- Le recours à un accompagnateur agréé « Mon Accompagnateur Rénov’ » est obligatoire.

Les nus-propriétaires et les personnes morales ne sont éligibles ni à MaPrimeRenov’ et ni à MaPrimeRénov’ Parcours Accompagné.

Concernant les emprunts immobiliers :

Le prêt à taux zéro est prolongé jusqu’en 2027, il permet à un nombre important de primo-accédants de compléter leur crédit immobilier.

Pour bénéficier du prêt à taux zéro, le montant des revenus du contribuable doit être inférieur à un certain niveau. Ce dernier dépend de la commune de votre futur logement et du nombre de personnes destinées à occuper cette habitation.

L’administration met à disposition les simulateurs :

· Calculer le montant du prêt à taux zéro (PTZ)

· Savoir si le prêt à taux zéro (PTZ) est possible dans votre commune.

Le dispositif est scindé de la façon suivante :

Jusqu’au 31 mars 2025 :

Dans le cadre d’un achat « classique » d’un logement neuf (autrement dit un achat qui n’est pas effectué dans le cadre d’un bail réel solidaire, d’un contrat de location-accession, à la propriété immobilière, …), pour bénéficier d’un PTZ, le futur domicile du contribuable doit se situer à la fois :

- Dans un habitat collectif,

- Et dans une commune se trouvant en zone A, A bis ou B1 (c’est-à-dire dans une zone géographique qui se caractérise par un déséquilibre important entre l’offre et la demande de logements).

À compter du 1er avril 2025 :

Il est possible de bénéficier d’un PTZ pour l’acquisition d’une habitation neuve (achevé depuis moins de 5 ans) :

- Qu’il s’agisse d’un logement au sein d’un habitat collectif ou d’une maison individuelle,

- Et sans condition de zone géographique.

Prolongation des Dispositifs Loc'Avantages et Denormandie :

Le dispositif Loc’Avantages a été prolongé par la loi de finances 2025 jusqu’en décembre 2027. Ce programme offre aux bailleurs la possibilité de bénéficier d’avantages fiscaux dès lors qu’ils louent à des loyers plafonnés à destination de locataires aux revenus modeste pour une période minimale de 6 ans.

Le dispositif Denormandie propose également des avantages fiscaux aux propriétaires qui s’engagent à rénover un bien immobilier au moment de son acquisition, puis de le louer à des tarifs plafonnés, destinées à des locataires aux revenus modestes.

Cependant, le bien doit être situé dans une ville éligible au dispositif (vous pouvez utiliser le simulateur du service public)

Les réductions sont fonction de la durée de location (6 ans : réduction de 12 % / 9 ans : réduction de 18 % / 12 ans : réduction d’impôt de 21 %).

Fin du Dispositif Pinel :

Pour bénéficier de ce dispositif, l’investissement éligible devait avoir été fait avant le 1er janvier 2025.

Le Numéro Fiscal du Logement est obligatoire sur le contrat de location :

Date de mise en œuvre :

Le numéro fiscal d’un bien en location, aussi appelé numéro invariant fiscal du logement, doit obligatoirement figurer sur le bail. Cette disposition s’applique depuis le 1er janvier 2024 en France métropolitaine et en Corse.

Cette mesure concerne les baux signés à partir du 1er janvier mais aussi les renouvellements de bail à compter de la même date. Il faut donc penser à transmettre ce numéro à l’agence immobilière lorsque le contribuable lui a confié la gestion locative de son bien.

Pour les départements d’outre-mer (Martinique, Guadeloupe, Guyane, Réunion, Mayotte), elle ne sera effective qu’à partir du 1er janvier 2028.

Logements Concernés :

Tour logement loué nu ou meublé à titre de résidence principale est concerné. En revanche cette obligations ne concerne pas :

· Les locations saisonnières,

· Les baux mobilité,

· Les baux commerciaux,

· Les colocations formalisées par plusieurs contrats entre chacun des colocataires et le bailleur,

· Les autres conventions d’occupation précaire.

Obtention du numéro fiscal :

Se rendre sur l’espace personnel du site des impôts puis sur l’onglet « Bien immobiliers » et y identifier le logement. Une fois celui-ci identifié cliquer sur « consulter ». Le numéro fiscal du local apparaît sur la 1ère ligne de la page suivante : un nombre composé de 12 chiffres (les deux premiers correspondent au numéro de département).

Taxes et Fiscalité :

Une nouvelle hausse de la taxe foncière :

Ces dernières années ont été marquées par des hausses de taxe foncière : 3,4 % en 2022, 7,1 % en 2023, puis 3,9 % en 2024. Les données publiées par l’INSEE, basées sur l’inflation de novembre 2024, confirment une augmentation des bases locatives à 1,7 %.

Les logements à usage locatif sont situés en Guadeloupe, en Guyane, à la Martinique, à Mayotte ou à La Réunion dont la base d’imposition à la taxe foncière sur les propriétés bâties a été réduite de 30 % en application du XIX du présent article pour les impositions dues au titre de l’année 2024 bénéficient de ce même abattement pour les impositions établies au titre de l’année 2025.

Extension de la taxe sur les logements vacants (TLV) et de la majoration de la taxe d’habitation sur les résidences secondaires (THRS) :

À compter de 2024, la TLV et la THRS, applicables antérieurement dans les zones tendues, vont désormais être pratiquées dans davantage de communes présentes dans le décret du 25 août 2023.

Pour consulter la liste : Liste des Communes

Abattement exceptionnel de plus-value en zones tendues :

La loi de finances de 2024 a instauré un abattement de 60 % pour la vente de biens situés en zones tendues, à condition que l’acquéreur s’engage à construire sur le terrain (après destruction s’il y a des constructions) un bâtiment d’habitation collectif dans un délai de 4 ans à partir de son acquisition.

Entre autres conditions, la promesse de vente doit être signée entre le 1er janvier 2024 et le 31 décembre 2025, et réalisée au plus tard le 31 décembre de la deuxième année.

Prorogation de l’exonération d’impôt lors de la création d’une partie de sa résidence principale :

La loi de finances 2024 a prorogé l’exonération d’imposition sur les loyers perçus pour la location d’une partie de la résidence principale jusqu’au 31 décembre 2026. En 2025, les plafonds annuels d’éligibilité s’élèvent à 213 € par m2 de loyer hors charges en Île-de-France et à 157 € dans les autres régions.

La location d’une chambre d’’hôtes dans sa résidence principale bénéficie d’une exonération tant que le revenu annuel de cette activité ne dépasse pas 760 € jusqu’au 31 décembre 2026.

Le déficit foncier imputable doublé pour les travaux de rénovation énergétiques de 2023, 2024 et 2025 :

La limite annuelle d’imputation sur le revenu global des déficits fonciers est revalorisée à 21 400 € pour les dépenses déductibles de travaux de rénovation énergétique permettant à un bien de sortir du statut de « passoire thermique ».

La mise en place de ces travaux doit permettre à un bien classé de passoire thermique de passer d’une classe énergétique E, F ou G de l’audit énergétique, à une classe A, B, C ou D.

Ce dispositif s’applique dans les conditions suivantes :

- Justifier de l’acceptation d’un devis intervenue à compter du 5 novembre 2022,

- Dépenses effectuées entre le 1er janvier 2023 et le 31 décembre 2025.

À savoir : l’intérêt du doublement d’imputation des déficits fonciers est à étudier au cas par cas selon les spécificités du foyer concerné, il peut s’avérer dans certains cas que ce dispositif génère plus d’impôts à payer.

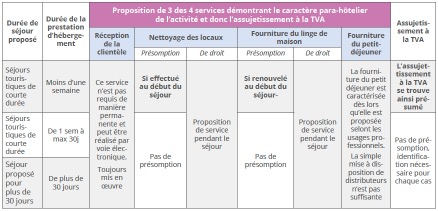

Régimes de TVA applicable aux locations meublées et à la parahôtellerie en 2025 :

En application de l’article 261 D du CGI :

- La location meublée dépourvue de services annexes est toujours exonérée de TVA sans possibilité d’option,

- L’activité para-hôtelière est assujettie à la TVA dans les conditions de droits commun.

Un contribuable respectant les seuils de chiffre d’affaires peut ainsi prétendre au bénéfice du régime de la franchise de base.

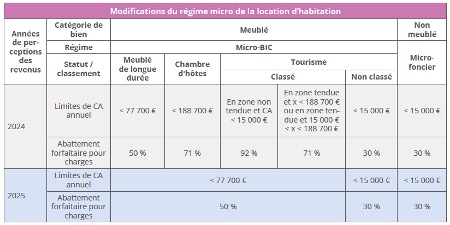

La fiscalité sur l’activité des locations de meublés :

Après la multiplication des cas en 2024, le législateur est venu simplifier les régimes concernés, en réduisant le nombre de cas possible et le nombre d’abattement forfaitaire.

Le seuil d’application du régime micro-BIC pour les activités de location de meublés de tourisme classés et de chambres d’hôtes est abaissé de 188 700 € à 77 700 €. L’abattement forfaitaire pour les frais est également abaissé de 71 % à 50 %. L’abattement supplémentaire de 21 % applicable, sous certaines conditions, aux loueurs de meublées de tourisme classés est quant à lui supprimé.

La fiscalité des plus-values des locations meublées non professionnelles :

La loi de finance 2025 réintègre des amortissements préalablement déduits dans l’assiette de la plus-value imposable réalisée lors de la cession de locaux exploités en LMNP.

Toutefois, cette réforme ne s’applique pas aux types de logements ci-dessous :

- Résidences universitaires (Code de la construction et de l’habitation, art. L. 631-12),

- Résidences-services « seniors » (habitations autonomes bénéficiant de services spécifiques, Code de construction et de l’habitation, art. L. 631-13),

- Établissements sociaux ou médico-sociaux (Code de l’action sociale et des familles, art. L. 312-1),

- Maisons de retraite médicalisées (Code de la santé publique, art. L. 6143-5)

Cette réforme est applicable pour les cessions à compter du 16 février 2025.

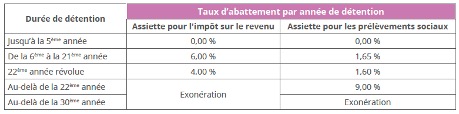

Par ailleurs, ce nouveau mode de calcul de la plus-value ne vient pas modifier les règles d’exonération des plus-values pour les particuliers pour durée de détention :

Annexe 1 : Exemple de Calcul de la Plus-Value :

Hypothèses :

Valeur d’acquisition du bien : 400 000 €

Amortissements pratiqués : 200 000 €

Durée de détention : 10 ans

Valeur de vente : 600 000 €

Calcul :

Réintégration des amortissements :

Prix d’acquisition ajusté : 400 000 € – 200 000 € (amortissements) = 200 000 €

Plus-value brute = 600 000 € – 200 000 € = 400 000 €

Abattement pour une durée de détention :

· Abattement pour l’impôt sur le revenu (6 % à compter de la 6ème année soit ici 30 %) :

– Abattement IR = 400 000 € x 30 % = 120 000 €

– Plus-value imposable pour l’IR = 400 000 € – 120 000 € = 280 000 €

· Abattement pour les prélèvements sociaux (1.65 % à compter de la 6ème année soit ici 8,25 %) :

– Abattement prélèvements sociaux = 400 000 € x 8,25 % = 33 000 €

– Plus-value imposable pour les prélèvements sociaux = 400 000 € – 33 000 € = 367 000 €

Calcul des impôts après la réforme :

· Impôt sur le revenu (taux de 19 %) : 280 000 € x 19 % = 53 200 €

· Prélèvements sociaux (taux de 17,2 %) : 367 000 € x 17,2 % = 63 124 €

Total des impôts après la réforme :

Total = 53 200 € (IR) + 63 124 € (prélèvements sociaux) = 116 324 €

Une taxe de 2 à 6 % s’applique également aux plus-values supérieures à 50 000€. Enfin, les particuliers bénéficient d’un abattement pour une durée de détention pour chacune de ces taxes. Un bien doit être conservé 22 ans pour être exonéré d’IR, 30 ans pour être également exonéré de prélèvements sociaux.

En cas de difficultés, n'hésitez pas à contacter directement votre expert-comptable !

@ATH. Tous droits réservés.