Le Règlement ANC n°2024-02 dont l'application est effective pour les comptes clos depuis le 31 décembre 2024, apporte des précisions sur le traitement comptable des obligations d'économies d'énergie et des certificats d'économies d'énergie (CEE) chez les obligés, ainsi que sur la comptabilisation des incitations financières chez les éligibles et les consommateurs finaux.

Ce règlement clarifie de nombreux aspects restés jusqu'alors sujet à interprétation, et introduit notamment notamment la notion de modèles économiques de gestion des CEE.

Rappel du dispositif de certificats d'économies d'énergie :

Afin de favoriser la maîtrise de la consommation énergétique globale, la loi 2005-781 du 13 juillet 2005 a créé un système de certificats d’économies d’énergie (CEE) selon lequel les vendeurs d’énergie visés à l’article L 221-1 du Code de l’énergie, et dont les ventes annuelles excèdent un seuil, sont soumis à des obligations d’économies d’énergie sur une période donnée.

Il existe en effet trois acteurs dans ce dispositif : les « obligés », les « éligibles » et les « consommateurs finaux ».

Pour remplir leurs obligations d’économies d’énergie, les vendeurs d’énergie (dits « obligés ») peuvent (PCG art. 616-2) :

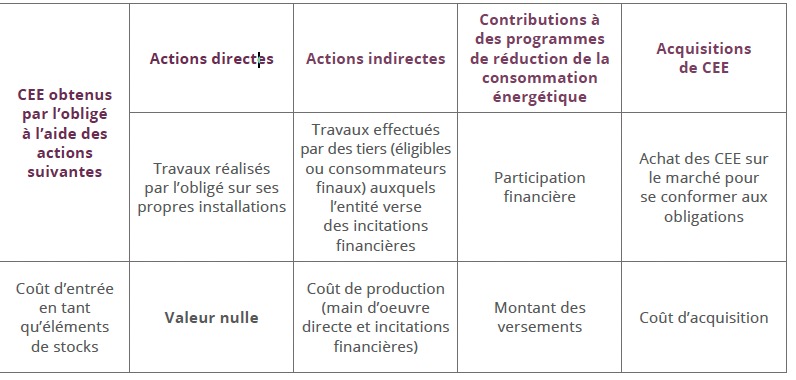

- Réaliser directement ou indirectement des actions d’économies d’énergie ou encore contribuer à des programmes de réduction de la consommation énergétique ;

- Ou acquérir des CEE auprès d’autres acteurs.

En contrepartie de ces actions directes ou indirectes, les « obligés » obtiennent des CEE et doivent les restituer à l’État en fin de la période pluriannuelle pour justifier le respect de leurs obligations d’économies d’énergie.

Le dispositif est également ouvert à d’autres acteurs (dits « éligibles ») qui peuvent obtenir des CEE pour leur opérations d’économies d’énergie, mais sans avoir d’obligations. Ils n’ont donc pas à restituer les CEE obtenus et peuvent les revendre aux « obligés » (Code de l’énergie, art. L 221-7). Les « éligibles » sont notamment des collectivités territoriales, SEM (sociétés d’économie mixte) et SPL (sociétés publiques locales) dont l’objet est l’efficacité énergétique, organisme d’habitation à loyer modéré…

Enfin, les entreprises consommatrices d’énergie (dits « consommateurs finaux ») peuvent également réaliser des projets d’économies d’énergie éligibles au dispositif CEE, mais elles ne sont pas autorisées à déposer de dossier en vue d’obtenir des CEE.

Elles ont toutefois la possibilité de transmettre aux « obligés », en échange d’une contribution financière, les documents et informations nécessaires en vue d’obtenir des CEE.

Traitement Comptable des Obligations d'Économies d'Énergie chez les "Obligés" :

Le Règlement apporte des précisions importantes concernant le traitement comptable des obligations d’économies d’énergie chez les « obligés ».

Pour rappel, l’obligation d’économies d’énergie constitue un passif lorsqu’il devient probable ou certain que cette obligation provoquera une sortie de ressources sans contrepartie au moins équivalente (PCG art. 616-5).

Les notions de la sortie de ressources avec et sans contrepartie au moins équivalente sont désormais précisées par le Règlement.

Une sortie de ressources sans contrepartie au moins équivalente est définie comme une dépense future que l’entité devra supporter en vue d’obtenir des CEE dans le seul but de se libérer de son obligation d’économies d’énergie et qui ne lui procure par ailleurs aucun autre avantage pour elle-même (Recueil des normes de l’ANC, IR 3 sous art. 616-5). Il peut notamment s’agir des versements d’incitations financières à des tiers (par exemple, prime pour l’acquisition d’un équipement, aides aux travaux, service de préfinancement, …), des achats de CEE sur le marché ou encore des contributions à des programmes de réduction de la consommation énergétique.

Lorsque l’obligé a décidé de se libérer de ses obligations en réalisant des actions indirectes d’économies d’énergie, un passif est donc comptabilisé dans la mesure où ces dépenses n’ont pas de contrepartie pour l’entité.

Une sortie de ressources avec une contrepartie au moins équivalente est définie comme une dépense future que l’entité devra supporter en vue d’obtenir des CEE dans le seul but de se libérer de son obligation d’économies d’énergie et qui lui procure d’autres avantages pour elle-même (Recueil des normes de l’ANC, IR 3 sous art. 616-5).

Dans cette catégorie, on retrouve notamment les sorties de ressources provoquées par des actions directes d’économies d’énergie engagées par l’entité dans le cadre du dispositif CEE pour ses besoins propres et qui sont utiles à son activité (Recueil des normes de l’ANC, IR 3 sous art. 616-5).

Il peut s’agir :

- De travaux réalisés par l’entité sur ses propres immobilisation et installations, donnant lieu à la comptabilisation d’un actif ;

- Ou de dépenses comptabilisées directement en charge (par exemple, la location d’un matériel permettant des économies d’énergie).

Le Règlement précise que l’entité doit documenter les décisions prises concernant les modalités de libération de ces obligations d’économies d’énergies. Cette documentation est indispensable pour justifier l’absence de comptabilisation d’un passif (Recueil des normes de l’ANC, IR 3 sous art. 616-5).

Traitement Comptable des CEE obtenus chez les "Obligés" :

Le règlement distingue désormais deux modèles économiques de gestion des CEE qui peuvent coexister au sein d’une même entité :

- Modèle « Économies d’énergie » : CEE détenus pour se conformer aux exigences réglementaires ;

- Modèle « Négoce » : CEE détenus à des fins de négociation pour réaliser des plus-values.

L’entité doit documenter le(s) modèle(s) économiques(s) retenu(s).

Les CEE détenus soit pour se libérer de l’obligation d’économies d’énergie soit pour être cédés, répondent à la définition comptable des stocks (PCG art. 616-3). Le Règlement précise notamment le traitement comptable des CEE en fonction de leur origine.

Les CEE obtenus ou en cours d’obtention suite à la réalisation d’actions directes d’économies d’énergie utiles à l’activité future de l’entité sont enregistrés en stocks pour une valeur nulle, alors que les CEE obtenus suite à la réalisation d’actions indirectes d’économies d’énergie sont comptabilisées en stocks au coût de production (cf tableau 1).

Tableau 1 : Traitement comptable des CEE chez « l’obligé » :

Le Règlement précise également que les méthodes FIFO et CUMP selon lesquelles les CEE sont évalués tiennent compte, dans le total des coûts d’acquisition, et dans les quantités, des certificats comptabilisés, pour une valeur nulle (Recueil des normes de l’ANC, IR 3 sous art. 616-2).

Il introduit une distinction claire entre :

- Les avances versées : montants versés aux tiers tant que ceux-ci n’ont pas rempli toutes les obligations ;

- Les en cours de production : versements à des programmes en attente de l’attestation ;

- Les stocks : CEE obtenus ou en cours d’obtention.

Dans le cas d’une action indirecte, lorsque l’entité incite un tiers à réaliser des actions d’économies d’énergie, elle comptabilise les montants versés au tiers :

- En « avances versées », tant que le tiers n’a pas rempli toutes ses obligations, c’est-à-dire qu’l n’a pas finalisé les travaux et donc n’a pas fourni les documents et informations nécessaires au dépôt du dossier de demande de CEE ;

- En « stocks » (CEE « en cours d’obtention »), dès que le dossier est déposable, sans attendre leur obtention officielle.

Dans le cas d’une contribution à un programme, les versements sont comptabilisés (Recueil des normes de l’ANC, IR 2 sous art. 616-6) :

- En « en cours de production » entre la date de versement et la réception de l’attestation de la part du porteur du programme.

- En « stocks » (CEE en cours d’obtention) dès la réception de l’attestation, sans attendre leur obtention officielle.

Le Règlement précise qu’une dépréciation des stocks de CEE n’est à constater que si le coût de revient net des produits vendus dans lequel le coût des certificats est incorporé est supérieur à la valeur actuelle de ces mêmes produits. Par ailleurs, lorsqu’une entité gère les CEE selon les deux modèles économiques, la dépréciation constatée sur les certificats issus du modèle « Négoce » ne peut être compensée par les plus-values latentes sur les certificats issus du modèle « Économies d’énergie » et inversement.

Enfin, à la clôture de l’exercice, l’entité doit comptabiliser un passif lorsque ses obligations d’économies d’énergie sont supérieures à ses économies d’énergie réalisées (PCG Art. 616-16). La nature du passif (dette ou provision) est à apprécier selon le degré de connaissance de l’échéance ou du montant de la sortie de ressources à la clôture de l’exercice

(PCG Art. 616-6). De même, un actif (stocks ou en cours) est comptabilisé si les économies d’énergie réalisées sont supérieures aux obligations d’économies d’énergie. Le stock correspond aux CEE acquis, obtenus, en cours d’obtention ou en cours de production permettant de garantir les obligations futures d’économies d’énergie.

Obligation de suivi des certificats d'économies d'énergie en comptabilité matière chez les "obligés"

Une entité soumise à l’obligation d’économies d’énergie doit effectuer un suivi des CEE en comptabilité matière tenue hors bilan faisant apparaître les quantités détenues en distinguant :

- Les certificats gérés selon le modèle « Économies d’énergie » et ceux gérés selon le modèle « Négoce » ;

- Au sein du modèle « Économies d’énergie », les certificats destinés à couvrir les obligations passées de ceux destinés à couvrir les obligations futures.

Ce suivi est nécessaire car, compte tenu du mode de comptabilisation, les certificats détenus pour remplir les obligations d’économies d’énergie sont sortis des stocks au bilan dès la réalisation des ventes d’énergie ayant généré l’obligation, alors que ces certificats sont toujours en possession de l’entité jusqu’à leur restitution à l’État.

Traitement des incitations financières chez les bénéficiaires ("éligibles et "consommateurs finaux") :

Pour les éligibles et les consommateurs finaux l’incitation financière reçue doit désormais être comptabilisée comme un produit immédiat en résultat d’exploitation à la date de la cession, et non plus comme une subvention d’investissement étalée.

Nouvelles informations à fournir dans l'annexe :

Le Règlement précise également les informations à fournir dans l’annexe, à savoir :

- Description du ou des modèles économiques de gestion et de comptabilisation des CEE ;

- Description des hypothèses prises en compte pour évaluer le passif ;

- Toute information pertinente sur la gestion des CEE ;

- Montant des avances versées dans le cadre des incitations financières.

En cas de difficultés, n'hésitez pas à contacter directement votre expert-comptable !

@ATH. Tous droits réservés.