Ce site utilise des cookies à des fins d’analyse et pour améliorer votre expérience. En cliquant sur Accepter, vous consentez à notre utilisation des cookies. En savoir plus dans notre politique de confidentialité.

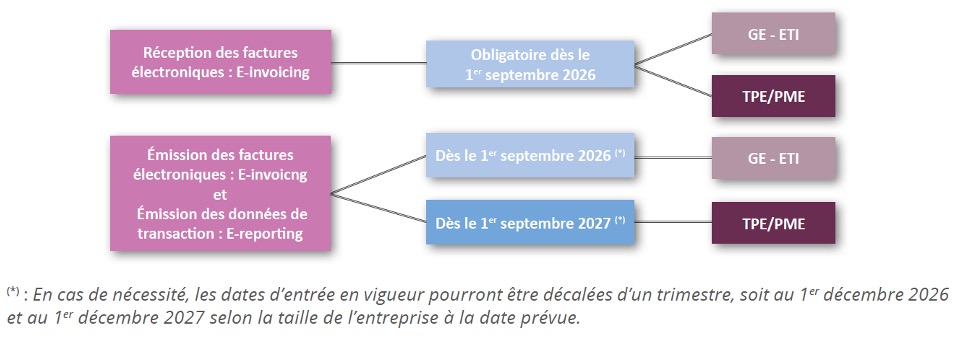

Dans un communiqué de presse du 28 juillet 2023, la Direction Générale des Finances Publiques (DGFiP) a informé du report de l'entrée en vigueur de la Facture Électronique, initialement fixée au 1er juillet 2024, renvoyant la fixation de la date définitive à la Loi de Finances 2024. L'amendement n°I-5395, paru le 17 octobre 2023, prévoit que le dispositif entrera en vigueur au 1er septembre 2026 pour les grandes entreprises (GE) et les ETI, au 1er septembre 2027 pour les TPE et les PME.

Toutefois, ces dates ne deviendront définitives que si elles sont adoptées en l'état par le législateur. Quels que soient les ajustements ultérieurs, il demeure essentiel que l'ensemble des acteurs économiques maintiennent leurs efforts en vue de se conformer aux nouvelles dispositions.

Depuis 2020, pour tous les marchés publics, les entreprises, quelle que soit leur taille, doivent émettre des factures numériques, via Chorus Pro.

Ce principe est étendu à toutes les opérations impliquant des assujettis à la TVA (redevables ou non).

Dès l’entrée en vigueur du dispositif, l’ensemble des entreprises établies en France devront accepter les factures électroniques. L’émission obligatoire de facture électroniques interviendra, quant à elle, progressivement entre 2026 et 2027.

Qu'est-ce qu'une Facture Électronique - Le Document ?

Une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement, soit une signature électronique qualifiée, soit un cachet électronique lui aussi qualifié, ce qui la différencie des factures « papier » ou du PDF ordinaire.

Ce document doit répondre simultanément aux contraintes juridiques et fiscales spécifiques :

Des factures (Art. L. 441-9 du CdC)

Des documents dématérialisés (Art. 289 et 289-0 du CGI).

Qu’est-ce que signature électronique qualifiée ?

La signature électronique qualifiée garantir l’intégrité du document signé, authentifie le signataire de la facture et confirme son consentement (de celui-ci pour l’émission).

Seule une personne physique peut être la détentrice d’une signature électronique qualifiée.

Qu’est-ce qu’un cachet électronique qualifié ?

Le cachet électronique qualifié permet également aux entreprises de sécuriser leurs factures électroniques. Il s’agit d’un cachet électronique avancé créé à l’aide d’un dispositif certifié de création de cachet électronique qualifié.

Seule une personne morale peut créer un cachet électronique qualifié, selon le décret du 16 mai 2023.

Quel est le nouveau calendrier de mise en œuvre du e-invoicing et du e-reporting ? - en attente adoption.

Sous réserve de son adoption en l’état, l’amendement N°I-5395 du 17 octobre 2023 fixe le calendrier de mise en œuvre de la facture électronique de la façon suivante :

Tous les assujettis à la TVA seront tenus d’accepter les factures électroniques à compter du 1er septembre 2026,

Les assujettis à la TVA des catégories GE et ETI sont tenus de mettre en œuvre les dispositifs d’E-invoicing et de d’E-reporting à compter du 1er septembre 2026,

Les assujettis à la TVA des catégories PME et TPE sont tenus de mettre en œuvre les dispositifs d’E-invoicing et d’E-reporting à compter du 1er septembre 2027.

En cas de nécessité, les dates d’entrée en vigueur pourront être décalées d’un trimestre, soit respectivement au 1erdécembre 2026 et au 1er décembre 2027.

Sous réserve de l’adoption du projet de loi de finances 2024 sans modification du calendrier de la mise en œuvre de la facturation électronique.

Impôt Complémentaire (Top-Up Tax) :

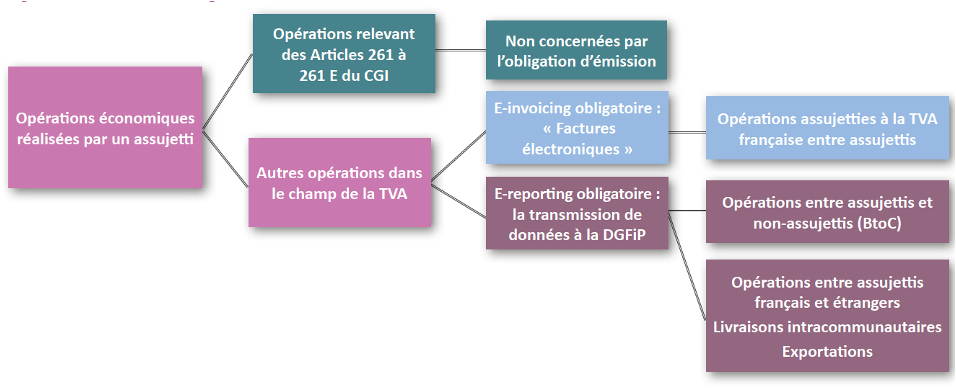

L’E-invoicing concerne l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre des entreprises établies en France, qui sont assujettis à la TVA, dès lors qu’il s’agit d’opérations dites domestiques, c’est-à-dire qu’elles concernent le territoire national (y compris les factures d’acompte sur les livraisons de biens meubles).

La facture électronique doit répondre aux contraintes identifiées par l’article 242 nonies A, pour être acceptée par le dispositif. Elle doit notamment prendre en compte de nouvelles mentions obligatoires :

Le numéro SIREN,

L’adresse de livraison des biens, lorsqu’elle est différente de l’adresse du client,

L’information selon laquelle les opérations donnant lieu à une facture sont constituées exclusivement de livraisons de biens ou de prestations de services sont constituées de ces 2 catégories d’opérations,

Le paiement de la taxe d’après les débits, lorsque le prestataire a opté pour celui-ci,

La référence à l’article CGI permettant d’appliquer un taux réduit de TVA ou une exonération.

L’administration fiscale est informée de chaque facture émise par ce dispositif entre le fournisseur et ses clients et lui permettra, à terme, de préremplir la déclaration de TVA.

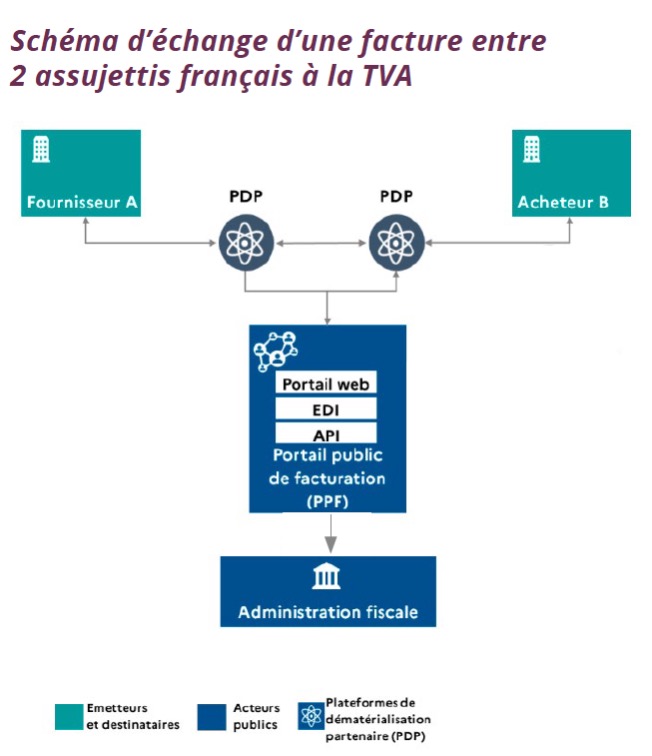

Quelle est la différence entre le PPF et le PDP ?

Le portail public de facturation (PPF) :

Les missions du PPF, définies à l’article 242 nonies G du CGI sont les suivantes :

Administrer l’annuaire central qui permet d’identifier informatiquement l’émetteur et le destinataire de la facture électronique,

Garantir à ses utilisateurs les fonctionnalités des PDP (cf. infra),

Recueillir les données de facturation, de transaction et de paiement ainsi que les informations relatives aux statuts de traitement pour le compte de l’administration fiscale,

Proposer un service de conservation des factures électroniques mais sans valeur probante.

Les plateformes de dématérialisation partenaires (PDP) ?

Les PDP sont des opérateurs privés immatriculés auprès de l’administration fiscale dont les missions obligatoires sont les suivantes :

Échanger les factures dématérialisées,

Contrôler la conformité des documents déposés,

Fournir les données pour la mise à jour de l’annuaire central,

Transmettre les factures électroniques en garantissant leur caractère original,

Assurer l’interopérabilité et la mise à disposition des documents,

Garantir la bonne gestion des flux transmis,

Garantir la bonne transmission des données du E-invoicing et du E-reporting à l’administration.

Les PDP peuvent proposer des services supplémentaires tels que :

Une plateforme pour recevoir des factures d’achats intracommunautaires et les importations,

Une plateforme pour envoyer les factures de ventes intracommunautaires et les exportations,

Une plateforme pour envoyer les factures de ventes avec les non assujettis,

Un concentrateur pour les informations nécessaires pour l’E-reporting (les fichiers décadaires pour les caisses par exemple),

Une sauvegarde à valeur probatoire pour les documents (dont les factures)

Le choix de la PDP est libre ainsi que la plateforme choisie peut être la même que celle du fournisseur, ou une plateforme distincte ou le portail public de facturation.

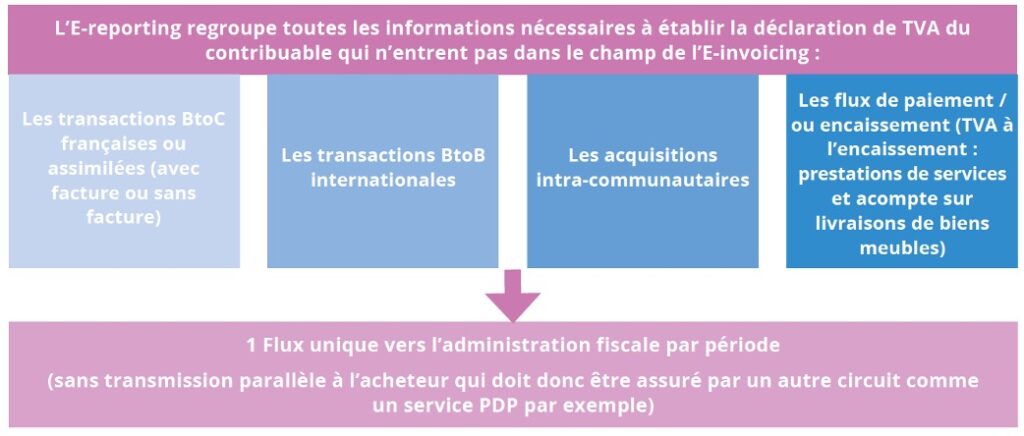

Qu'est-ce que l'E-Reporting ? La transmission des données de transaction à la DGFiP ?

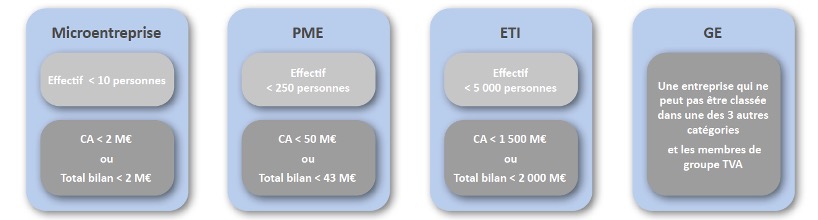

Comment déterminer quelle est la taille de l'entreprise concernée ?

L’amendement N°I-5395 du 1è octobre prévoit que la taille de l’entreprise concernée, s’appréciera au 1er janvier 2025 sur la base du dernier exercice clos avant cette date ou, en l’absence d’un tel exercice, sur celle du premier exercice clos à compter de cette date.

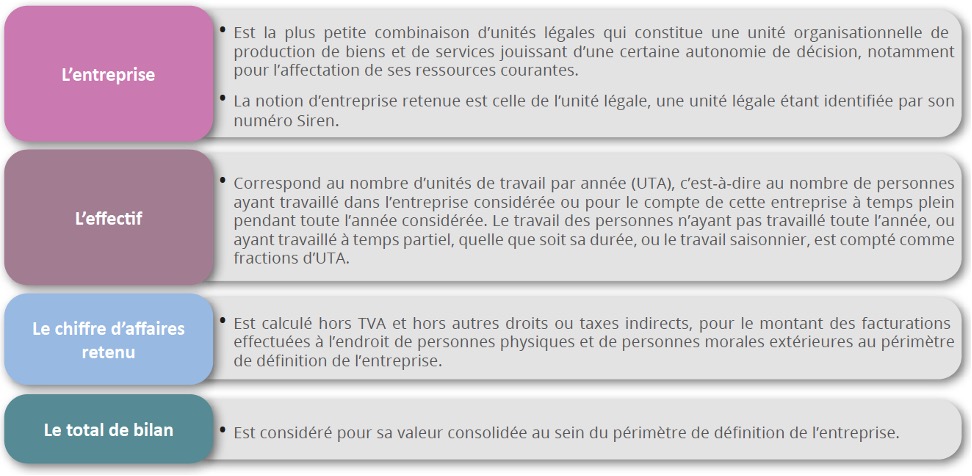

Quelles sont les définitions des différents critères ?

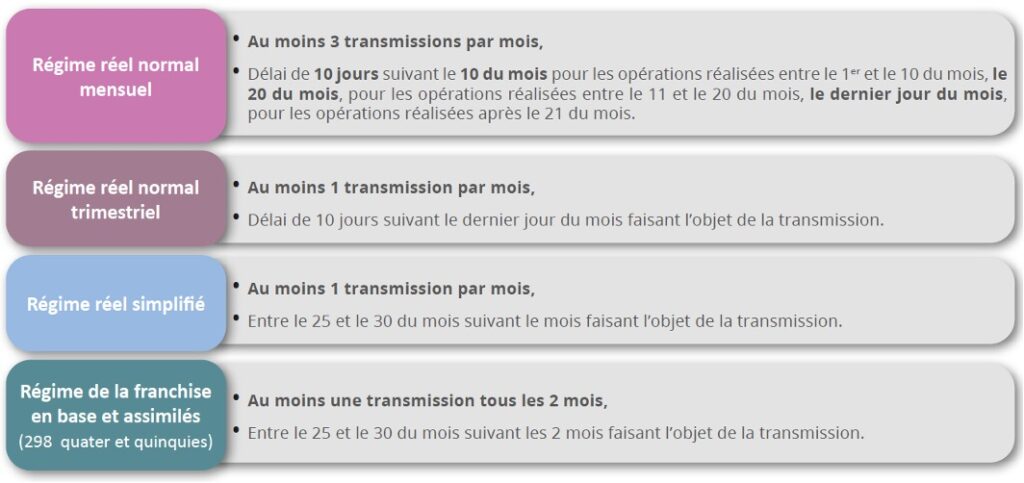

À quelle fréquence l'e-reporting doit-il être effectué ?

Synthèse des dispositifs de dématérialisation des flux de TVA vers la DGFiP :

En cas de difficultés, n'hésitez pas à contacter directement votre expert-comptable !

Les identifiants que vous avez renseignés sont incorrects.

La réinitialisation de votre mot de passe a bien été effectuée ! Dans quelques instants, vous recevrez par e-mail la procédure à suivre pour reconfigurer votre mot de passe.

* Champs obligatoires

Les identifiants que vous avez renseignés sont incorrects.

La réinitialisation de votre mot de passe a bien été effectuée ! Dans quelques instants, vous recevrez par e-mail la procédure à suivre pour reconfigurer votre mot de passe.

* Champs obligatoires

Mot de passe oublié

La demande de réinitialisation de votre mot de passe a échoué

* Champs obligatoires

Mot de passe oublié

La demande de réinitialisation de votre mot de passe a échoué