La Loi portant mesures d'urgence pour la protection du pouvoir d'achat, du 16 août 2022, a mis en place la "Prime de Partage de la Valeur" (PPV).

Cette prime a pris le relais de la "Prime Exceptionnelle de pouvoir d'achat", mais cette fois sous la forme d'un dispositif pérenne.

La récente loi de partage de la valeur du 29 novembre 2023, vient améliorer le régime de la PPV sur plusieurs points.

Elle prévoit ainsi : la possibilité pour l'employeur de verser deux primes par année civile, le maintien du régime renforcé d'exonération pour 2024, 2025 et 2026 dans les entreprises de moins de 50 salariés, la possibilité pour le salarié de placer la PPV sur le plan épargne salariale ou d'épargne retraite d'entreprise et de l'exonérer ainsi d'impôt sur le revenu.

Les modalités de mise en place :

La prime de partage de la valeur est facultative pour les employeurs. Elle peut être mise en place, soit :

- Par accord d’entreprise ou de groupe conclu selon les modalités d’un accord d’intéressement,

- Par décision unilatérale après consultation du CSE lorsqu’il existe.

Dans les entreprises de moins de 11 salariés, l’employeur informe ses salariés, par tout moyen, de sa décision de verser une prime.

L’entreprise choisit la modalité de mise en place qui lui convient le mieux, il n’y a aucune priorité de l’accord d’entreprise sur la décision unilatérale.

La PPV est un dispositif pérenne, elle peut être mise en place chaque année, mais sans obligation pour l’employeur.

Jusqu’à présent, une seule PPV par année civile pouvait être mise en place par l’employeur. Depuis le 1er décembre 2023, il est possible d’attribuer 2 PPV au titre d’une même année civile. Le montant, les bénéficiaires, les critères d’attribution et de modulation peuvent être différents entre la première et la seconde PPV. Un accord ou une décision unilatérale devra être fait pour chaque PPV.

Ainsi, les entreprises ayant déjà versé une prime, début 2023, ont la possibilité d’en verser une nouvelle en décembre 2023.

Les Employeurs et les Salariés concernés :

Toute entreprise peut mettre en place la PPV : employeurs de droit privé, établissements publics administratifs ou à caractère industriel et commercial, établissements et services d’aide par le travail.

La PPV profite à tous les salariés liés à l’entreprise par un contrat de travail à la date de versement de la prime ou à la date de dépôt de l’accord ou de signature de la décision unilatérale mettant en place la prime (option à préciser dans l’accord ou la DU).

Tous les salariés sont concernés, il n’y a pas de condition de rémunération.

Toutefois, l’employeur peut ne verser la prime qu’aux salariés sont la rémunération n’excède pas un plafond déterminé par l’accord ou la décision unilatérale.

Le cas des Intérimaires :

Les salariés intérimaires bénéficient de la prime mise en place dans l’entreprise utilisatrice pour ses propres salariés. Les intérimaires bénéficiaires sont ceux mis à disposition de l’entreprise utilisatrice à la date de versement de la prime ou à la date de dépôt de l’accord ou de la signature de la décision unilatérale mettant en place la prime.

L’entreprise utilisatrice doit informer l’entreprise de travail temporaire dont relève le salarié mis à disposition. L’entreprise de travail temporaire doit informer son CSE et verser la prime à l’intérimaire selon les conditions et modalités fixées par l’accord ou la décision unilatérale de l’entreprise utilisatrice.

La prime ouvre droit aux mêmes exonérations que celle applicable à la prime versée aux salariés de l’entreprise utilisatrice.

Le montant de la PPV :

Le montant de la prime attribuée est librement fixé par l’accord ou la décision unilatérale. Il peut être inférieur ou supérieur aux plafonds d’exonération de la prime.

Son montant peut être modulé en fonction de critères limitativement énumérés :

- Rémunération,

- Niveau de classification,

- Ancienneté dans l’entreprise,

- Durée de présence effective pendant l’année écoulée (le congé de maternité, de paternité, d’adoption, le congé parental d’éducation, le congé pour enfant malade, le congé de présence parentale, les jours de repos donnés par d’autres salariés aux parents d’enfants décédés ou gravement malades, sont assimilés à de la présence effective),

- Durée de travail prévue au contrat en cas de temps partiel.

Les critères de rémunération, de durée de présence effective ou de durée de travail prévue au contrat s’apprécient sur les 12 mois glissants précédant le versement de la prime. Les critères de niveau de classification et d’ancienneté sont appréciés au moment du versement de la prime.

Les critères de modulation doivent être prévus dans l’accord ou la décision unilatérale. Ils peuvent être combinés.

Le principe de non-substitution :

La prime doit correspondre à une rémunération supplémentaire.

Elle ne peut se substituer à aucun élément de rémunération versé par l’employeur ou qui deviendrait obligatoire en vertu de règles légales, contractuelles ou d’un usage, ni à aucune augmentation de rémunération ou prime prévue par un accord salarial, le contrat de travail ou les usages en vigueur dans l’entreprise.

Les plafonds d'exonération :

Pour bénéficier des différentes exonérations, le montant de la ou des prime(s) ne doit pas dépasser la limite globale de 3 000 € par an et par bénéficiaire.

Ce montant est porté à 6 000 € dans les cas suivants :

- Entreprises, quel que soit leur effectif, dotées d’un dispositif d’intéressement à la date de versement de la prime ou qui ont conclu un dispositif d’intéressement au titre du même exercice que celui du versement de la prime.

- Entreprises de moins de 50 salariés, non tenues de mettre en place un accord de participation, qui néanmoins mettent en œuvre un dispositif de participation volontaire à la date de versement de la prime ou qui ont conclu un dispositif de participation volontaire au titre du même exercice que celui du versement de la prime.

- Les associations et fondations reconnues d’utilité publique ou d’intérêt général, autorisées à ce titre à recevoir des dons ouvrant droit à réduction d’impôt.

- Les établissements et services d’aide par le travail (ESAT), pour la prime attribuée aux personnes handicapées accueillies sous contrat d’aide et de soutien au travail.

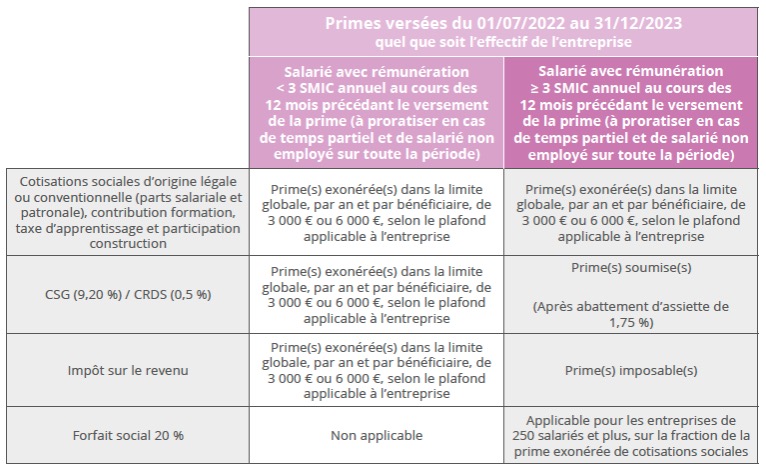

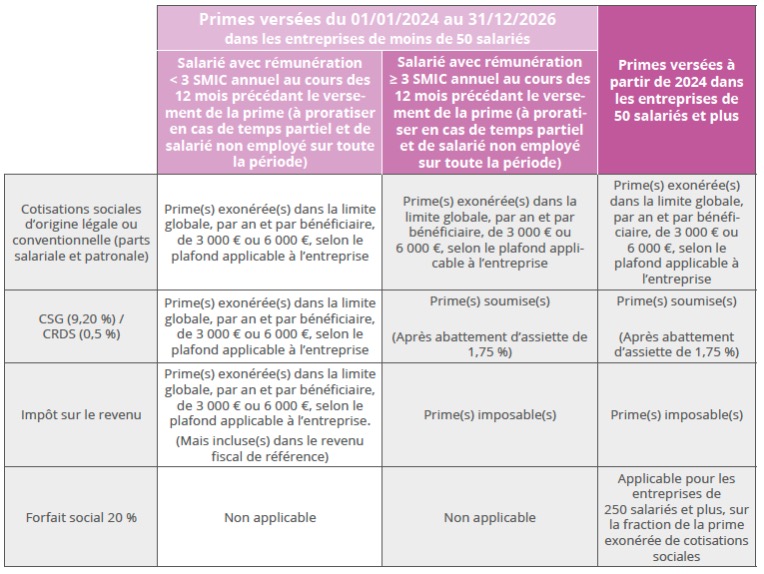

Le régime fiscal et social de la PPV :

La PPV bénéficie d’un régime d’exonération de base limite aux cotisations sociales et d’un régime d’exonération renforcé étendu à l’impôt sur le revenu, jusqu’à la fin 2023, pour les salariés dont la rémunération est inférieure à 3 SMIC.

À noter que le régime d’exonération renforcé est maintenu du 1er janvier 2024 au 31 décembre 2026, mais uniquement dans les entreprises de moins de 50 salariés.

(Voir les tableaux ci-dessous)

Les modalités de versement :

Le versement de la ou des prime(s) peut être réalisé en une ou plusieurs fois, dans la limite d’une fois par trimestre au cours de l’année civile. Il convient de le mentionner dans l’accord ou la DU.

Si un salarié est embauché postérieurement à la décision d’attribution, il n’est pas éligible aux versements effectués après son arrivée. Si un salarié quitte l’entreprise avant le(s) dernier(s) versement(s) prévu(s) par l’accord, dans la mesure où au moment de la mise en place de la prime il y était éligible, il bénéficie de l’intégralité de la prime, le reliquat doit lui être versé avec son solde de tout compte.

La PPV doit apparaître sur le bulletin de paie. Elle doit être déclarée en DSN.

L'affectation de la PPV :

Le salarié peut affecter tout ou partie de la PPV à un plan d’épargne salariale ou d’épargne retraite d’entreprise (PEE, PEI, PERCO, PERE-CO, PER-OB). Le salarié pourra ainsi bénéficier de l’exonération de l’impôt sur le revenu pour les sommes bloquées, dans la limite du plafond de 3 000 € ou de 6 000 € par an et par bénéficiaire. L’affectation de la PPV à un plan d’épargne devra se faire dans un délai qui sera fixé par décret, à paraître.

De plus l’employeur pourra abonder les PPV affectées sur un plan d’épargne dans les limites générales d’abondement prévues par le code du travail.

Le régime fiscal et social de la PPV (suite)

En cas de difficultés, n'hésitez pas à contacter directement votre expert-comptable !

@ATH. Tous droits réservés.