Les dispositions du règlement ANC n°2022-06 s'appliquent à compter de l'exercice de première application sans emporter de conséquences sur les comptes antérieurs, autres que les reclassements nécessaires pour se conformer aux nouveaux modèles de bilan et de compte de résultat.

Les entités doivent recenser les changements introduits par le règlement afin d'anticiper les conséquences sur leurs systèmes d'information, sur leurs indicateurs du pilotage financier, ainsi que sur les agrégats utilisés à des fins fiscales.

Le règlement ANC n° 2022-06 homologué par arrêté du 26 décembre 2023 entre en application obligatoire aux exercices ouverts à compter du 1er janvier 2025, sauf pour les organismes de logement social qui bénéficient d’un report d’entrée en vigueur aux exercices ouverts à compter du 1er janvier 2026.

L’application anticipée est toutefois possible aux exercices ouverts à compter du 1er janvier 2024. Ce règlement s’applique à toute entité tenue d’établir des comptes sociaux sous réserve de dispositions spécifiques prévues dans les règlements sectoriels de l’ANC. Ainsi, il s’applique notamment aux entreprises industrielles et commerciales, entités du secteur non lucratif, organismes de logement social, entreprises du secteur bancaire et de l’assurance, ainsi qu’aux coopératives agricoles.

Ce règlement introduit les évolutions suivantes :

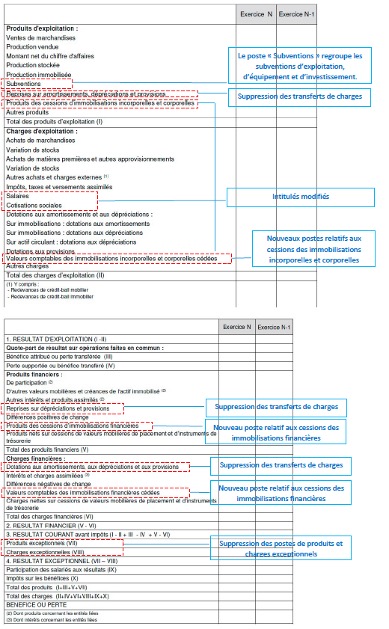

• La nouvelle définition du résultat exceptionnel ;

• La suppression de la technique du transfert de charges ;

• La modification du plan de comptes et la mise à jour des modèles des états financiers.

Selon la nouvelle définition du résultat exceptionnel, ne sont comptabilisés dans cette catégorie de résultat que les produits et les charges directement liés à un événement majeur et inhabituel. Les opérations dont la réalisation concerne l’activité normale et courante de l’entité sont désormais exclues du résultat exceptionnel et sont inscrites dans le résultat courant, selon leur nature, en résultat d’exploitation ou en résultat financier. Leur schéma de comptabilisation reste inchangé ; seul leur classement au sein du compte de résultat est potentiellement modifié.

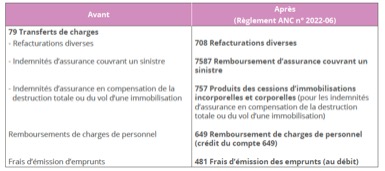

Suppression de la Technique du Transfert de Charges

La technique du transfert de charges utilisée pour certaines écritures est supprimée par le règlement ANC n° 2022-06. En conséquence, les comptes de transferts de charges d’exploitation, financières et exceptionnelles (791/796/797) sont supprimés.

L’ANC a identifié les cas suivants dans lesquels la technique du transfert de charges a été utilisée et proposé les nouveaux schémas comptables pour ceux-ci (cf. tableau 1) :

• Étalement des frais d’émission d’emprunt lorsque ces frais sont activés ;

• Refacturation des charges du personnel ;

• Remboursements reçus directement en compensation de charges de personnel ;

• Indemnités d’assurance.

Tableau 1 : Schémas comptables suite à la suppression de la technique du transfert de charges :

L’ANC n’a toutefois pas procédé à un recensement exhaustif des cas d’utilisation de la technique du transfert de charges. Les entités doivent analyser leurs cas d’utilisation et déterminer les nouveaux schémas comptables à adopter pour ces cas à la suite de la suppression de la technique du transfert de charges.

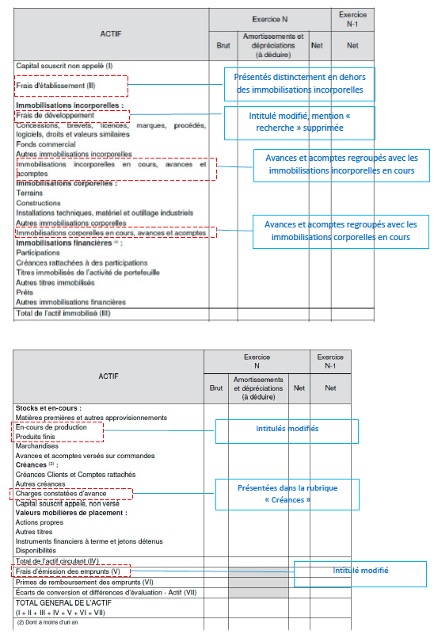

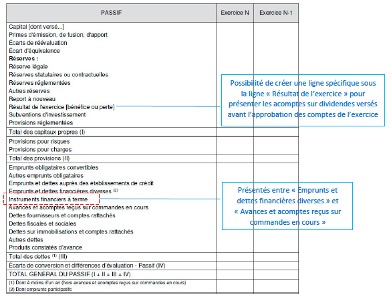

Modification du Plan de Comptes et modernisation des États Financiers

Le règlement ANC n° 2022-06 met à jour la nomenclature des comptes et modernise les modèles des états financiers. Une entité a toujours la possibilité de créer les subdivisions nécessaires lorsque les comptes prévus par le plan de comptes ne sont pas suffisants pour enregistrer toutes ses opérations.

Si le PCG autorisait auparavant la présentation des états financiers selon trois systèmes (système abrégé, système de base et système développé), le règlement ANC n° 2022-06 a désormais supprimé les modèles des états financiers du système développé.

Les principales évolutions des modèles de bilan et de compte de résultat introduites par le règlement pour le système de base sont détaillées dans les annexes (cf. annexes 1 et 2).

Lorsqu’un poste du bilan et du compte de résultat ne comporte aucun montant ni pour l’exercice N ni pour l’exercice N-1, l’entité est autorisée à ne pas mentionner ce poste. Le résultat exceptionnel est désormais ventilé uniquement sur deux lignes du compte de résultat présentant le total des produits exceptionnels et le total des charges exceptionnelles.

L’annexe doit comporter toutes les informations d’importance significative destinée à compléter et à commenter celles figurant dans le bilan et dans le compte de résultat (PCG, art. 811-12 nouveau). Le règlement ANC n° 2022-06 prévoit des modèles de tableaux normés pour la présentation des informations dans l’annexe, en distinguant les modèles de tableaux à caractère obligatoire de ceux à caractère indicatif.

Il convient de préciser que ce règlement demande peu d’informations nouvelles à fournir en annexe. Du fait de la suppression des modèles des états financiers du système développé, il n’est plus obligatoire de présenter dans l’annexe un tableau de financement.

Le règlement ANC n° 2022-06 autorise toutefois la présentation dans l’annexe d’un tableau

des flux de trésorerie qui doit être accompagné des informations relatives à son élaboration. Lors du premier exercice au titre duquel l’entité décide de présenter un tableau de trésorerie dans l’annexe, elle peut le présenter sans colonne comparative au titre de l’exercice précédent (PCG, art. 811-6 nouveau).

Première Application du Règlement

Les dispositions du règlement s’appliquent à compter de l’exercice de première application sans emporter de conséquences sur les comptes antérieurs, autres que les reclassements nécessaires pour se conformer aux nouveaux modèles de bilan et de compte

de résultat.

Lors du premier exercice d’application, les entités présentent le bilan et le compte de résultat conformément aux nouveaux modèles du système de base ou du système abrégé. Elles peuvent adopter des modèles de bilan et de compte de résultat plus développés si elles respectent les nouveaux modèles prescrits par le règlement mais décident d’apporter davantage d’informations (PCG, art. 811-5 nouveau).

Le bilan et le compte de résultat de l’exercice précédant l’exercice de première application sont présentés selon ces modèles, le cas échéant, en procédant à des reclassements.

Les entités présentent les transferts de charges constatés dans le compte de résultat de l’exercice précédent, dans la colonne « Exercice N-1 », dans les postes relatifs aux reprises sur dépréciations, provisions et amortissements.

En particulier, le résultat exceptionnel constaté dans le compte de résultat de l’exercice précédent (N-1) ne fait pas l’objet de retraitement selon la nouvelle définition prévue à l’article 513-5. Les produits et les charges exceptionnels constatés dans le compte de résultat N-1 tel qu’il a été arrêté et publié, sont donc présentés, dans la colonne « Exercice N-1 », dans les rubriques « Produits exceptionnels » et « Charges exceptionnelles ».

Lors de l’exercice de première application, deux situations peuvent être envisagées :

• Soit, les entités sont en mesure de présenter le bilan et le compte de résultat de l’exercice N-1 tels qu’ils ont été arrêtés et publiés, dans la colonne « Exercice N-1 », selon le nouveau modèle sans modification ;

• Soit, les entités doivent procéder à des reclassements entre rubriques ou postes du bilan et du compte de résultat, dans la colonne « Exercice N-1 », afin de rendre la présentation du bilan et du compte de résultat de l’exercice N-1, tels qu’ils ont été arrêtés et publiés, compatible avec le nouveau modèle.

Dans le cas où des reclassements sont opérés, les entités doivent présenter le bilan et le compte de résultat arrêtés et publiés au titre de l’exercice précédent séparément dans l’annexe. Elles doivent aussi fournir les informations pertinentes et nécessaires à la compréhension des changements de présentation dans l’annexe.

Enfin, l’application du règlement ANC n° 2022-06 constitue un changement de réglementation comptable donc il convient de faire explicitement mention en annexe.

Impacts de la mise en œuvre :

Les entités doivent analyser les changements introduits par le règlement ANC n° 2022-06 et identifier les différents impacts de sa mise en oeuvre.

Premièrement, elles doivent faire évoluer leurs systèmes d’information pour tenir compte du nouveau plan de comptes, modifier certains schémas comptables notamment en lien avec la suppression de la technique du transfert de charges et actualiser le modèle des états financiers. Elles doivent le cas échéant effectuer la veille avec les éditeurs de logiciels externes, mettre à jour le paramétrage de l’outil comptable interne et l’interface avec les outils de gestion, mais aussi le manuel comptable et les instructions de clôture.

Deuxièmement, elles doivent appréhender l’impact de la nouvelle définition du résultat exceptionnel et de la suppression de la technique du transfert de charges sur la détermination de la valeur ajoutée utilisée pour le calcul de la cotisation sur la valeur ajoutée des entreprises (CVAE). D’une part, la loi fiscale fixe la liste limitative des catégories d’éléments comptables qui doivent être pris en compte dans la valeur ajoutée servant de base de calcul de la CVAE.

D’autre part, selon la jurisprudence, il convient de se reporter aux normes comptables en vigueur lors de l’année d’imposition pour déterminer si un produit ou une charge se rattache à l’une de ces catégories. Par conséquent, il est nécessaire de procéder à la double lecture de la loi fiscale et de la jurisprudence pour mesurer l’impact du reclassement de produits et de charges entre le résultat exceptionnel et le résultat courant sur la valeur ajoutée servant de calcul à la CVAE.

Troisièmement, la nouvelle définition du résultat exceptionnel et la suppression de la technique du transfert de charges auront l’impact, selon les cas, à la hausse ou à la baisse, sur la détermination de la valeur ajoutée servant au calcul du montant de la réserve spéciale de participation (RSP).

Enfin, des accords d’intéressement et d’autres contrats, à l’instar de la rémunération des dirigeants et des covenants bancaires, pourraient également être affectés lorsque ceux-ci sont déterminés à partir d’un indicateur basé sur le résultat d’exploitation ou sur le résultat courant dont le montant serait modifié par la nouvelle définition du résultat exceptionnel.

Annexe 1 : Principales évolutions du modèle de bilan (système de base)

Annexe 2 : Principales évolutions du modèle de compte de résultat (système de base)

En cas de difficultés, n'hésitez pas à contacter directement votre expert-comptable !

@ATH. Tous droits réservés.