Les aides dites « coûts fixes » et aides connexes ont été instaurées afin de permettre la couverture d’une partie de l’Excédent Brut d’Exploitation (EBE) négatif des entreprises.

De nombreux décrets sont venus compléter les dispositifs. Après avoir décrit les différents dispositifs d’aides « coûts fixes » et aides connexes, nous présenterons les conditions de comptabilisation des aides et des indus, puis nous exposerons les attestations à produire après la clôture de l’exercice concernant le résultat net afférent aux périodes éligibles des aides perçues.

AIDE « COÛTS FIXES » :

Une aide « coûts fixes », complémentaire au fonds de solidarité, est instaurée par le décret 2021-310 du 24 mars 2021 afin de couvrir partiellement l’Excédent Brut d’Exploitation (EBE) négatif des entreprises touchées par la crise sanitaire du Covid-19. Elle concerne la période de janvier à septembre 2021.

L’aide est plafonnée à 10 M€ pour l’entreprise ou le groupe.

L’aide « coûts fixes » se décline en 3 dispositifs :

- L’aide coûts fixes « originale ».

- L’aide coûts fixes « saisonnalité» qui se focalise sur les entreprises qui ont une activité saisonnière,

- L’aide coûts fixes « groupe » vient compléter le montant des aides lorsque ceux-ci ont été plafonnés dans le cadre d’un groupe.

L’aide « coûts fixes » s’est arrêtée à la fin du mois de septembre 2021.

AIDES « COÛTS FIXES REBOND » ET « NOUVELLE ENTREPRISE REBOND » :

Le décret 2021-1430 du 3 novembre 2021 instaure l’aide « coûts fixes rebond » qui prend le relais du fonds de solidarité et de l’aide « coûts fixes ». Elle est déterminée sur la période de janvier 2021 à octobre 2021 mais tient compte du montant des aides « coûts fixes » précédemment perçues.

Elle est limitée sur la période de référence à un plafond de 10 M€ calculé au niveau du groupe (2,3 M€ pour l’aide « nouvelle entreprise rebond »).

Points d’attention :

- Le versement de l’aide « coûts fixes rebond » annule, le cas échéant, les demandes d’aides déposées, au titre des aides « coûts fixes » d’une des périodes éligibles de janvier 2021 à septembre 2021 et non encore instruites par la DGFiP.

- L’aide « coûts fixes rebond » n’est pas cumulable avec l’aide « loyers, redevances et charges »

(cf. infra).

AIDE « COÛTS FIXES CONSOLIDATION » :

L’aide « coûts fixes consolidation » est instaurée par le décret 2022-111 du 2 février 2022. Elle vise à compenser les pertes d’exploitation des entreprises affectées par la reprise épidémique sur la période de décembre 2021 et janvier 2022.

L’aide est plafonnée à 12 M€ en prenant en compte l’ensemble des aides « coûts fixes » et « coûts fixes rebond » déjà octroyées.

TRONC COMMUN AUX DIFFÉRENTES AIDES « COÛTS FIXES » :

Chiffre d’affaires

Pour ces aides, l’entreprise doit avoir perdu plus de 50 % du chiffre d’affaires de référence (mêmes mois sur 2019).

EBE coûts fixes

L’Excédent Brut d’Exploitation « coûts fixes » est calculé, pour chaque période éligible concernée, par un expert-comptable, tiers de confiance, ou par l’entreprise avec vérification par le commissaire aux comptes, à partir du grand livre de l’entreprise ou de la balance générale sur la base de la formule suivante : comptes (70+74+751*) – comptes (60+61+62+63+64+651*).

* À compter de mars 2021.

Les aides s’élèvent à 70 % de l’opposé de l’EBE « coûts fixes » négatif (90 % pour les micros et petites entreprises) pour chaque période éligible.

Une petite entreprise est une entreprise qui occupe moins de 50 personnes et dont le chiffre d’affaires annuel ou le total du bilan annuel n’excède pas 10 M€.

Une micro-entreprise est une entreprise qui occupe moins de 10 personnes et dont le chiffre d’affaires annuel ou le total du bilan annuel n’excède pas 2 M€.

Attestation Chiffre d’affaires et EBE « coûts fixes »

Les demandes déposées au titre des aides « coûts fixes », « coûts fixes Rebond » et « coûts fixes Consolidation » font l’objet d’une attestation de l’expert-comptable. Lorsque les comptes de l’entreprise sont certifiés par un commissaire aux comptes, cette attestation peut être remplacée par une attestation de l’entreprise et par une attestation du commissaire aux comptes, tiers de confiance indépendant.

Résultat net

Les aides « coûts fixes », « coûts fixes rebond » et « coûts fixes consolidation » sont des subventions qui ne doivent être remboursées que si les comptes annuels font apparaître un résultat net de chaque période éligible supérieur à l’EBE « coûts fixes » de la période ayant permis de toucher une aide.

Ce résultat net est déterminé lors de la clôture des comptes annuels et l’indu constaté est à comptabiliser dans les comptes de ce même exercice.

RÉGIMES D’AIDES PARTICULIERS :

Aide « loyers, redevances et charges »

Cette aide est destinée à compenser les loyers ou redevances et charges des établissements interdits d’accueil du public pour les mois de février à mai 2021 et qui n’auraient pas pu totalement être couverts par les aides du fonds de solidarité et des aides « coûts fixes ».

Les demandes déposées au titre de l’aide « loyers, redevances et charges » font l’objet d’une attestation de l’expert-comptable. Lorsque les comptes de l’entreprise sont certifiés par un commissaire aux comptes, cette attestation peut être remplacée par une attestation de l’entreprise et par une attestation du commissaire aux comptes, tiers de confiance indépendant.

Cette aide n’est pas soumise à un plafonnement sur le résultat net. En conséquence, il n’y a pas de deuxième attestation à produire après la clôture de l’exercice sur le résultat net.

L’aide « loyers, redevances et charges » n’est pas cumulable avec l’aide « coûts fixes rebond » ou « nouvelle entreprise rebond ».

Aide « renfort »

Cette aide spécifique, instaurée pour les mois de décembre 2021 et janvier 2022, est à destination des entreprises dont l’activité est interdite d’accueil du public, et ayant subi une perte de chiffre d’affaires d’au moins 50 %.

L’aide s’élève à 100 % des charges « renfort » et est limitée à 2,3 M€ au niveau du groupe, ce plafond couvrant l’ensemble des aides versées depuis mars 2020 au titre du fonds de solidarité et des aides assimilées. Les charges « renfort » comprennent les comptes (60+61+62+63+64).

Les demandes déposées au titre de l’aide « renfort » est accompagnée d’une attestation d’un expert-comptable ou d’une attestation de l’entreprise et de son commissaire aux comptes mentionnant pour la période éligible les charges « renfort », le chiffre d’affaires et le chiffre d’affaires de référence.

Cette aide n’est pas soumise à un plafonnement sur le résultat net. En conséquence, il n’y a pas de deuxième attestation à produire après la clôture de l’exercice sur le résultat net.

LES CONDITIONS DE COMPTABILISATION DES AIDES ET INDUS :

L’ANC a rappelé, pour les comptes sociaux, que seuls les bénéfices réalisés (certains dans leur principe et leur montant) et acquis à la date de clôture d’un exercice peuvent être inscrits dans le résultat de cet exercice. Ainsi, lorsque l’entité a matérialisé sa décision de demander une aide et qu’elle en respecte les conditions, elle comptabilise, selon sa nature, l’aide ou la subvention soit en produit ou soit en diminution des charges.

L’évaluation du montant à comptabiliser doit prendre en compte l’ensemble des règles de détermination prévu par les dispositifs, y compris les éventuels plafonnements globaux (au niveau de l’entreprise, au niveau du groupe, pour les périodes éligibles, pour l’exercice, pour la période des différentes aides).

Si une incertitude existe quant au respect de certaines conditions et/ou à l’estimation du montant auquel elle a droit :

- Si le passif (l’indu) est certain, une dette est créditée en contrepartie du débit du compte 74.

Cette dette est apurée lors du reversement de l’indu,

- Si le passif (l’indu) est incertain, une provision pour charges est enregistrée. C’est le cas lorsque l’aide risque d’être remise en cause en tout ou partie lors d’un contrôle et de faire l’objet d’une restitution (totale ou partielle).

Lorsque les aides ont été versées sur la base d’un calcul de l’EBE infra-annuel et qu’elles sont plafonnées en fonction du résultat net des mêmes périodes déterminé lors de la clôture, l’indu constaté est à comptabiliser dans les comptes de cet exercice clos.

PLAFONNEMENT SUR LE RÉSULTAT NET DE L’EXERCICE

L’entreprise doit déterminer le résultat net de l’ensemble de la période au titre de laquelle la ou les aides ont été obtenues et déterminer les indus éventuels.

Si l’entreprise est soumise à l’obligation de faire auditer ses comptes par un commissaire aux comptes

L’entreprise doit préparer un document décrivant les modalités d’élaboration du résultat net sur l’ensemble de la période au titre de laquelle l’aide a été demandée et la communiquer au commissaire aux comptes dans des délais compatibles avec la réalisation de ses travaux.

Lors de l’audit des comptes annuels, le commissaire aux comptes s’assure, en application de son programme de travail, de la correcte évaluation des aides perçues, de leur plafonnement éventuel (application des plafonds de minimis, au niveau de l’entreprise et du groupe, résultat net) et de la correcte comptabilisation des aides et des éventuels indus ou provisions.

Le commissaire aux comptes délivre une attestation mentionnant le résultat net sur l’ensemble de la période au titre de laquelle l’aide a été demandée.

Cette attestation doit être produite au plus tard dans le mois qui suit la signature du rapport sur les comptes annuels et consolidés. Le document de l’entreprise est joint à cette attestation du commissaire aux comptes.

L’attestation, émise lors de la clôture de l’exercice 2021, porte sur les périodes se rapportant aux périodes inclues dans l’exercice. Celle portant sur les périodes ultérieures à la date de clôture (ex : 01/2022) seront couvertes par l’attestation portant sur la clôture de l’exercice 2022.

Si, sur l’ensemble des périodes éligibles au titre desquelles l’entreprise aura perçu les aides « coûts fixes », le résultat net est supérieur à l’Excédent Brut d’Exploitation « coûts fixes », l’entreprise transmet l’attestation du commissaire aux comptes à la Direction Générale des Finances Publiques (DGFiP), au plus tard 3 mois après sa signature par le commissaire aux comptes.

Points d’attention :

- Que le commissaire aux comptes ait établi ou non les attestations jointes lors du dépôt de la demande d’aide, il doit effectuer les diligences nécessaires pour émettre l’attestation sur le résultat net des périodes concernées et s’assurer de la correcte comptabilisation des aides et indus ou provisions éventuelles.

- Les contrôles doivent être effectués en amont, lors de l’audit des comptes annuels, pour permettre de s’assurer que les comptes ne comportent pas d’anomalies significatives (dont l’existence d’un indu ou d’une provision éventuel(le) qui ne serait pas comptabilisé(e) dans les comptes clos).

Si l’entreprise n’est pas soumise à l’obligation de faire auditer ses comptes par un commissaire aux comptes

C’est à l’entreprise, une fois ses comptes 2021 approuvés, de procéder à la vérification des informations définitives par rapport à ce qui figure dans les attestations de l’expert-comptable fournies pour chaque période éligible.

Si, sur l’ensemble des périodes éligibles pour lesquelles l’entreprise aura bénéficié de l’aide « coûts fixes », le résultat net est supérieur à la somme des Excédents Bruts d’Exploitation des mêmes périodes, l’entreprise transmet l’information à la DGFiP dans les 3 mois de l’approbation des comptes annuels.

CONSTAT DE L’INDU ET CONSÉQUENCES :

Sur la base de l’attestation du commissaire aux comptes ou de l’information transmise par l’entreprise, la DGFiP constate un indu qui est égal à la différence entre :

- La somme des aides perçues sur les périodes éligibles,

- 70 % (ou 90 % pour les petites entreprises) du résultat net négatif,

- Ou les aides « coûts fixes » saisonnalité et groupe si le résultat net est positif.

Cet indu donne lieu à l’émission d’un titre de perception par la DGFiP.

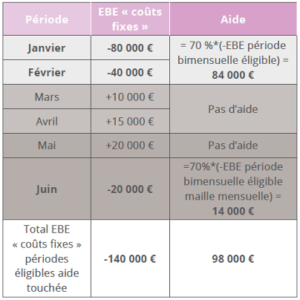

Exemple de calcul

Le résultat net (-130 000 €) est supérieur à l’EBE « coûts fixes » (-140 000 €).

Indu à rembourser à l’administration : 98 000 € – (70 % * 130 000 €) = 7 000 €.

Aide totale perçue par l’entreprise = 98 000 € – 7 000 € = 91 000 €.

SANCTIONS :

En cas de constatation du non-respect par le bénéficiaire des obligations prévues par les décrets concernant le résultat net, l’entreprise rembourse l’intégralité des sommes perçues au titre de l’aide « coûts fixes ».

@ATH. Tous droits réservés.