Ce site utilise des cookies à des fins d’analyse et pour améliorer votre expérience. En cliquant sur Accepter, vous consentez à notre utilisation des cookies. En savoir plus dans notre politique de confidentialité.

La loi de financement rectificative de la sécurité social pour 2023, portant la nouvelle réforme des retraites, modifie le régime social des indemnités de rupture conventionnelle individuelle et de mise à la retraite, à compter du 1er septembre 2023.

Cette évolution a pour objectif de limiter le recours à la rupture conventionnelle dans les années précédant le départ en retraite d'un salarié et de favoriser le maintien dans l'emploi des seniors.

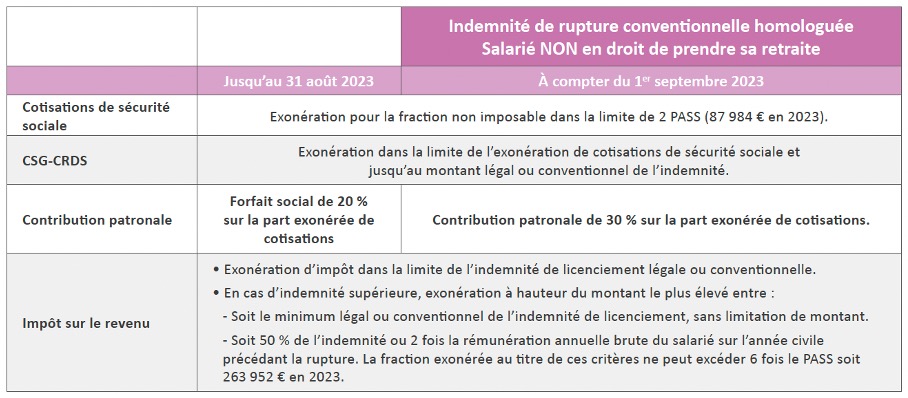

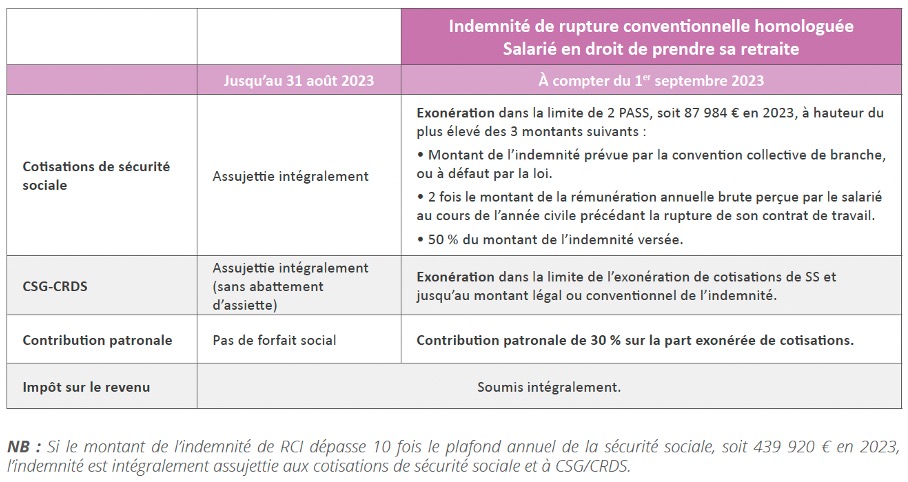

L'indemnité de rupture conventionnelle - Régime social jusqu'au 31 août 2023 :

Actuellement le régime social de l’indemnité de rupture conventionnelle individuelle (RCI) varie selon que le salarié est ou non en droit de bénéficier d’une pension de vieillesse d’un régime légalement obligatoire.

Si le salarié n’est pas en droit de percevoir une pension de retraite, l’indemnité est exonérée d’impôt sur le revenu, de cotisations sociales et de CSG / CRDS, dans certaines limites. En revanche, le forfait social est dû au taux de 20 % sur la partie de l’indemnité exonérée de cotisations de sécurité sociale.

Si le salarié peut bénéficier d’une pension de retraite, l’indemnité est intégralement imposable et soumise à cotisations et à CSG/CRDS. Le forfait social n’est pas dû.

L'indemnité de rupture conventionnelle - Régime social à compter du 1er septembre 2023 :

À compter du 1er septembre 2023, le régime social de l’indemnité de rupture conventionnelle individuelle est unifié quelle que soit la situation du salarié au regard du droit de bénéficier d’une pension de retraite.

Dans tous les cas :

L’indemnité de RCI est exonérée de cotisations de sécurité sociale et de CSG-CRDS dans les limites prévues pour les autres indemnités versées à l’occasion de la rupture du contrat de travail.

Une contribution patronale de 30% est due sur la fraction d’indemnité exonérée de cotisations. Cette contribution est versée au profit de la CNAV.

La réforme ne modifie pas, pour le moment, le régime fiscal de l’indemnité RCI qui reste imposable pour les salariés en droit de bénéficier d’une pension de vieillesse et est exonérée, dans les limites actuelles, pour les autres salariés.

Point d’attention :

Ces nouvelles règles s’appliquent aux cotisations et contributions dues au titre des indemnités versées à l’occasion des ruptures, est celle mentionnée dans la convention, fixée au plus tôt au lendemain du jour de l’homologation.

Pour les ruptures de contrat intervenant à compter du 1er septembre 2023, le coût des indemnités de RCI des salariés qui ne sont pas en âge de partir à la retraite sera un peu plus élevé, puisque le forfait social de 20% sera remplacé par une contribution de 30%.

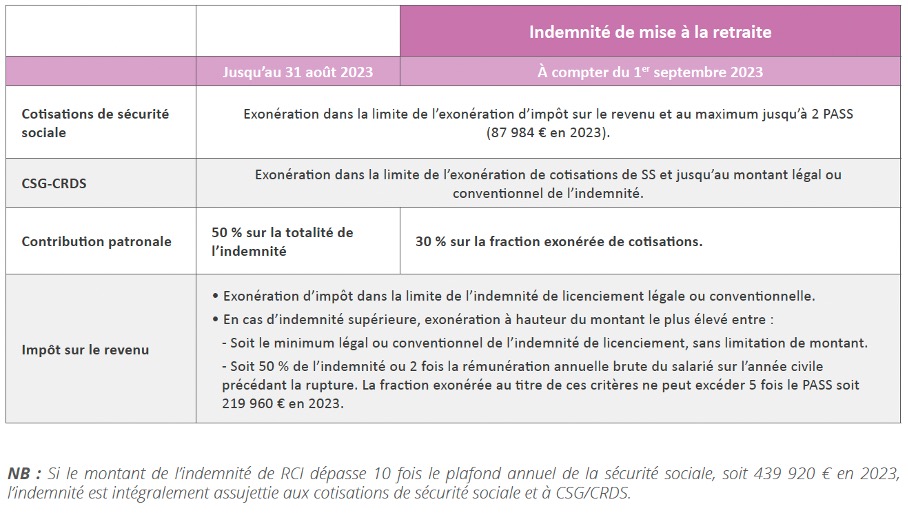

L'indemnité de mise à la retraite - Les évolutions à compter du 1er septembre 2023 :

Actuellement lorsqu’un employeur met un salarié à la retraite il doit verser une contribution patronale égale à 50% du montant de la totalité des indemnités versées.

Pour les mises à la retraite intervenant à compter du 1er septembre 2023 (date de notification), cette contribution est ramenée de 50% à 30%, en outre, à compter de cette date, elle n’est due que sur la fraction d’indemnité exonérée de cotisations.

L’indemnité de mise à la retraite reste exonérée de cotisations sociales et de CSG/CRDS dans certaines limites.

Le régime social de cette indemnité est ainsi aligné sur celui de l’indemnité de rupture conventionnelle homologuée.

À noter que l’indemnité de mise à la retraite est exonérée d’impôt sur le revenu dans certaines limites.

Pour rappel, un employeur ne peut mettre un salarié à la retraite qu’à partir du moment où celui-ci a atteint l’âge permettant d’obtenir une pension à taux plein, à savoir 67 ans. Si le salarié a moins de 70 ans, l’employeur doit suivre une procédure spécifique pour s’assurer de son consentement.

En cas de difficultés, n'hésitez pas à contacter directement votre expert-comptable !

Les identifiants que vous avez renseignés sont incorrects.

La réinitialisation de votre mot de passe a bien été effectuée ! Dans quelques instants, vous recevrez par e-mail la procédure à suivre pour reconfigurer votre mot de passe.

* Champs obligatoires

Les identifiants que vous avez renseignés sont incorrects.

La réinitialisation de votre mot de passe a bien été effectuée ! Dans quelques instants, vous recevrez par e-mail la procédure à suivre pour reconfigurer votre mot de passe.

* Champs obligatoires

Mot de passe oublié

La demande de réinitialisation de votre mot de passe a échoué

* Champs obligatoires

Mot de passe oublié

La demande de réinitialisation de votre mot de passe a échoué