Le commissaire aux comptes et la présentation des comptes annuels et consolidés selon le format d’information électronique unique européen.

En France, la mission du commissaire aux comptes relatives à la vérification du format d’information électronique unique est définie par l’article R.823-7 du Code de commerce.

Afin de formuler sa conclusion sur le respect du format d’information électronique unique défini par le règlement européen délégué n°2019-815, le commissaire aux comptes met en œuvre les diligences relatives au format XHTML, mais aussi celles relatives au balisage des comptes consolidés IFRS selon le langage XBRL.

CONTEXTE FRANÇAIS :

À compter des exercices ouverts au 1er janvier 2020, les sociétés cotées sur un marché réglementé européen doivent publier leurs rapports financiers annuels selon le format d’information électronique unique européen (ESEF). En effet, le règlement européen délégué n° 2019/815 (dit « règlement ESEF ») couvre deux obligations distinctes :

- Les sociétés cotées européennes doivent publier leurs rapports financiers annuels (RFA) selon le format XHTML, même si elles n’établissent pas de comptes consolidés en normes IFRS ;

- Lorsque les rapports financiers annuels contiennent des états financiers consolidés en normes IFRS, ceux-ci doivent être balisés en utilisant le langage XBRL.

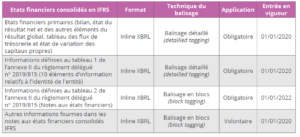

S’agissant des comptes consolidés IFRS, l’application du règlement comprend deux étapes :

- Le balisage des états financiers primaires pour les exercices ouverts à compter du 1er janvier 2020 ;

- Le balisage des états financiers primaires et des notes annexes pour les exercices ouverts à compter du 1er janvier 2022.

Le règlement général de l’AMF (Article 222-3) a été modifié par l’arrêté du 29 décembre 2020 afin de donner la possibilité aux émetteurs de n’appliquer le format d’information électronique unique que pour les exercices ouverts à compter du 1er janvier 2021.

Dans ce cas, les émetteurs informent leurs commissaires aux comptes de leur décision de reporter l’obligation.

Il convient de noter que le report n’a pas d’impact sur l’échéance de la seconde étape relative au balisage des notes aux états financiers consolidés IFRS pour les exercices ouverts à compter du 1er janvier 2022.

CHAMP D’APPLICATION POUR LES ÉMETTEURS FRANÇAIS :

Les émetteurs français concernés par l’obligation d’établir un RFA selon le format électronique unique européen sont notamment :

- Les sociétés ayant des titres de capital admis à la négociation sur un marché réglementé européen (et notamment Euronext Paris en France) ;

- Les sociétés ayant des titres de créance admis à la négociation sur un marché réglementé européen, à l’exception notamment des sociétés ayant uniquement des titres de créance de valeur nominale unitaire au moins égale à 100 000 € (ou équivalente à au moins 100 000 € pour les titres de créance libellés dans une devise autre que l’euro) ou, pour les sociétés ayant émis uniquement des titres de créance avant le 31 décembre 2010, au moins égale à 50 000 € (ou équivalente à au moins 50 000 € pour les titres de créance libellés dans une devise autre que l’euro).

Pour les émetteurs qui utilisent leur document d’enregistrement universel (« DEU ») pour publier le rapport financier annuel (« DEU faisant office de RFA »), le DEU doit également être établi selon un format électronique unique européen.

En revanche, n’entrent pas dans le champ d’application du format ESEF :

- Les rapports annuels des sociétés cotées sur Euronext Growth ou Euronext Access ;

- Les rapports financiers semestriels ;

- Les prospectus d’introduction en bourse ou les documents établis à l’occasion d’une offre au public de titres ;

- Les documents d’enregistrement universel (DEU) qui ne font pas office de RFA ;

- Les communiqués de presse dont les communiqués d’annonce des résultats.

MISSION DU COMMISSAIRE AUX COMPTES :

En France, l’intervention des commissaires aux comptes provient d’un amendement de l’article R. 823- 7 du Code de commerce qui dispose que les commissaires aux comptes formulent leur conclusion sur le respect, dans la présentation des comptes inclus dans le rapport financier annuel, du format d’information électronique unique défini par le règlement européen délégué n° 2019/815.

Pour ce faire, il met en œuvre les diligences prévues par la norme d’exercice professionnel NEP 9520 – Diligences du commissaire aux comptes relatives aux comptes annuels et consolidés présentés selon le format d’information électronique unique européen, homologuée par arrêté du 27 janvier 2021.

Il convient de noter que les personnes physiques qui assument la responsabilité du rapport financier annuel doivent, dans une déclaration, attester que les comptes sont établis conformément aux normes comptables applicables et donnent une image fidèle et que le rapport de gestion présente les informations requises, mais cette déclaration ne vise pas explicitement la présentation des comptes selon le format ESEF.

Il est donc nécessaire que le commissaire aux comptes demande au représentant légal de l’entité une déclaration écrite sur la responsabilité de l’entité concernant la présentation de ses comptes selon le format ESEF.

Par ailleurs, le commissaire aux comptes peut formuler sa conclusion sur le respect de ce format, sans nécessairement disposer du rapport financier annuel, dès lors que ces comptes lui ont été communiqués par l’entité et que ses contrôles ont été réalisés conformément à la norme d’exercice professionnel relative au format ESEF. Il revient ensuite à l’entité d’inclure les dits comptes dans le rapport financier annuel

DILIGENCES DU COMMISSAIRE AUX COMPTES :

Les diligences que le commissaire aux comptes doit mettre en œuvre afin de formuler sa conclusion sur le respect du format d’information électronique unique défini par le règlement européen délégué n°2019-815, sont les suivantes :

(1) Diligences relatives au format XHTML (version lisible par l’œil humain) ;

(2) Diligences relatives au balisage des comptes consolidés IFRS selon le langage XBRL (version lisible par les machines).

Au préalable, le commissaire aux comptes prend connaissance des éléments du contrôle interne pertinents pour la préparation des comptes présentés selon le format d’information électronique européen.

La mise en œuvre de ces diligences nécessite que le commissaire aux comptes :

- Dispose du fichier de « mapping » établi par l’entité ;

- Dispose du fichier .zip établi par l’entité contenant les comptes annuels et consolidés au format XHTML ;

- Et puisse l’ouvrir afin de réaliser ces diligences sur le fichier XHTML.

Il convient de préciser que la validité technique des fichiers XHTML relève de la seule responsabilité de l’émetteur. Le contrôle de cette validité technique n’entre donc pas dans le champ de la mission du commissaire aux comptes.

DILIGENCES RELATIVES AU FORMAT XHTML :

Il convient de préciser que les diligences relatives au format XHTML correspondent à celles portant sur les comptes lisibles par l’œil humain.

Le commissaire aux comptes vérifie donc que la version des comptes annuels et consolidés s’ouvre correctement dans le navigateur internet standard en XHTML et correspond aux comptes arrêtés par l’organe compétent et ayant fait l’objet de l’audit.

DILIGENCES RELATIVES AU BALISAGE DES COMPTES CONSOLIDÉS IFRS SELON LE LANGAGE XBRL :

Les informations balisées auxquelles les procédures du commissaire aux comptes s’appliquent sont celles définies dans l’annexe II du règlement délégué n° 2019/815 (voir le tableau 1).

Tableau 1 : Champ d’application XBRL aux états financiers consolidés IFRS :

Les diligences du commissaire aux comptes relatives au balisage des comptes consolidés IFRS portent sur :

- L’exhaustivité des montants balisés au sein des états financiers primaires ; et

- une sélection des informations balisées dans les notes aux états financiers.

La norme d’exercice professionnel prévoit que le commissaire aux comptes contrôle exhaustivement toutes les balises des états financiers primaires. Ce contrôle couvre également les balises des montants figurant, le cas échéant, dans les notes de bas de page des états financiers primaires car ces notes de bas de page appartiennent auxdits états.

Quant aux informations figurant dans les notes aux états financiers devant être balisées obligatoirement et aux informations des états financiers consolidés balisées volontairement par l’émetteur, le commissaire aux comptes les sélectionne, sur la base de son jugement professionnel et de son analyse du risque d’anomalies significatives, afin d’en contrôler les balises.

Il convient de préciser que les diligences du commissaire aux comptes se limitent aux informations balisées volontairement au sein des comptes consolidés, et non dans le reste du rapport financier annuel (comme par exemple dans le rapport de gestion).

Pour vérifier que les comptes consolidés IFRS ont été balisés en XBRL conformément aux exigences du règlement européen, le commissaire aux comptes identifie et évalue le risque d’anomalies significatives dans les comptes consolidés présentés selon le format ESEF.

Pour ce faire le commissaire aux comptes tient compte :

- De sa compréhension des éléments du contrôle interne de l’entité pertinents pour la préparation des comptes au format ESEF ; et

- Des risques de non-exhaustivité et d’inexactitude liés au balisage des informations.

En effet, les anomalies dans la présentation des comptes au format ESEF peuvent être de différentes natures, telles que :

- Anomalies portant sur l’exhaustivité, l’existence et l’inexactitude des comptes annuels et consolidés présentés au format XHTML (par exemple, une information figurant dans les comptes arrêtés par l’organe compétent au format PDF qui ne figure pas dans les informations apparaissant en format XHTML) ;

- Anomalies liées au risque de non-exhaustivité du balisage XBRL (par exemple, un ou plusieurs montants présents dans les états primaires consolidés IFRS qui ne sont pas balisés) ;

- Anomalies liées au risque d’inexactitude du balisage XBRL (par exemple, un ou plusieurs éléments inappropriés de la taxonomie de base IFRS qui ont été retenus pour baliser les informations présentées dans les états primaires)

Pour chaque information balisée contrôlée, le commissaire aux comptes vérifie que :

- Le choix des éléments de la taxonomie retenus est approprié ou que les extensions créées sont pertinentes ;

- Les attributs de la balise sont corrects ;

- Les liens de présentation, de calcul, des libellés et de définition entre ces attributs sont corrects.

Le commissaire aux comptes vérifie, pour chaque montant balisé ou information balisée qu’il contrôle, que c’est le bon élément (encore appelé « concept ») de la taxonomie ESEF de base applicable qui a été retenu. Cela signifie que le concept sélectionné dans la taxonomie ESEF de base est celui qui a le sens comptable et/ou le périmètre comptable le plus proche de celui de l’information balisée.

Lorsqu’une extension a été créée par l’émetteur, le commissaire aux comptes vérifie que :

- Aucun élément approprié n’existe dans la taxonomie de base pour cette information ;

- L’extension a été ancrée à l’élément de la taxonomie de base dont le sens comptable et/ou le périmètre comptable est le plus proche (immédiatement plus large) de celui de l’élément de taxonomie d’extension créé, à l’exception des sous-totaux pour lesquels l’ancrage n’est pas requis ;

- Lorsqu’un élément de la taxonomie d’extension créé est volontairement ancré à un des éléments de la taxonomie de base dont le sens comptable et/ou le périmètre comptable est plus restreint que celui de l’élément de la taxonomie d’extension concerné, l’élément de la taxonomie de base retenu doit être celui qui est immédiatement plus retreint par rapport à l’élément de la taxonomie d’extension ;

- Lorsqu’un élément de la taxonomie d’extension regroupe plusieurs éléments de la taxonomie de base, l’émetteur a ancré l’extension à chaque élément de la taxonomie de base.

Par ailleurs, pour chaque information balisée contrôlée, le commissaire aux comptes vérifie que les attributs et caractéristiques de la balise sont corrects. Ces caractéristiques sont par exemple, l’attribut « débit » ou « crédit », les types de données (monétaire, date, texte…), le type de la période (« instant » ou « duration »), l’unité de mesure (EUR ou USD, milliers ou millions), la LEI (Legal Entity Identifier), le libellé de documentation, la définition du concept de la taxonomie IFRS, les liens de présentation…

Le commissaire aux comptes vérifie notamment que chaque information balisée est rattachée à au moins un élément racine (état de situation financière, état du résultat net, état du résultat global, état des flux de trésorerie, état des variations des capitaux propres ou notes annexes).

CONCLUSION DU COMMISSAIRE AUX COMPTES SUR LE RESPECT DU FORMAT D’INFORMATION ÉLECTRONIQUE UNIQUE EUROPÉEN :

Dans la partie du rapport sur les comptes annuels et le cas échéant, sur les comptes consolidés relative aux « autres vérifications ou informations prévues par les textes légaux et réglementaires », le commissaire aux comptes conclut, sous la forme d’attestation positive, sur le respect du format électronique des comptes au regard des exigences du règlement européen délégué n° 2019/815.

@ATH. Tous droits réservés.